5.61万元

7.1万元

13.46万元

16.76万元

第1题:

甲公司与乙公司协商进行债务重组,重组前乙公司重组债券的账面价值为700000元。甲、乙公司的债务重组协议为:甲公司以其产品全额偿还债务,该产品的含税价格468000元,实际成本240000元;乙公司接受甲公司产品后不再单独支付相关的增值税。甲公司为一般纳税企业,增值税率为17%;乙公司对重组债权计提的坏账准备为30000元。据此计算,甲、乙公司实现的债务重组损益分别是( )。

A.232000元、202000元

B.300000元、202000元

C.232000元、232000元

D.300000元、232000元

第2题:

甲公司2004年3月与乙公司达成债务重组协议,甲以库存商品抵偿一年前所欠债务130万元,该批库存商品的账面成本为80万元,市场销售价格(不含税)为100万元,增值税税率为17%。不考虑城市维护建设税和教育费附加,甲公司的该项重组业务应缴纳企业所得税( )万元。(适用企业所得税税率33%)

A.4.29

B.9.9

C.10.89

D.16.5

第3题:

甲企业2003年12月与乙公司达成债务重组协议,甲以一批库存商品抵偿所欠乙公司一年前发生的债务180.8万元,该批库存商品的账面成本为130万元,市场不含税销售价为140万元,该批商品的增值税税率为17%。假定适用企业所得税税率33%,城市维护建设税和教育费附加不予考虑。甲企业的该项重组业务应缴纳企业所得税( )。

A.5.61万元

B.8.91万元

C.13.464万元

D.16.764万元

第4题:

甲企业2003年12月与乙公司达成债务重组协议,甲以一批库存商品抵债所欠乙公司一年前发生的债务180.8万元,该批库存商品的账面成本为130万元,市场不含税销售价为140万元,该批商品的增值税税率为17%。假定适用企业所得税税率33%,城市维护建设税和教育费附加不予考虑。甲企业的该项重组业务应缴纳企业所得税( )。

A.5.61万元

B.8.91万元

C.13.464万元

D.16.764万元

第5题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款450万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.40.5

B.100

C.120.5

D.180

第6题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠 乙公司购货款450万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )

A.40.5万元

B.100万元

C.120.5万元

D.180万元

第7题:

甲公司为增值税一般纳税人,适用增值税税率为17%,应付乙公司购货款100万元。2012年3月,甲公司因出现重大财务困难,经协商,甲公司与乙公司达成债务重组协议,甲公司以一批产品抵偿债务。该批产生的成本为60万元,公允价值为70万元,不考虑其他因素,则甲公司该项债务重组的重组利得为( )万元。

A.30

B.18.1

C.29.8

D.28.1

第8题:

甲公司与乙公司协商进行债务重组,重组前乙公司重组债券的账面价值为700 000元。甲、乙公司的债务重组协议为:甲公司以其产品全额偿还债务,该产品的含税价格468 000元,实际成本240 000元;乙公司接受甲公司产品后不再单独支付相关的增值税。甲公司为一般纳税企业,增值税率为17%;乙公司对重组债权计提的坏账准备为30 000元。据此计算,甲、乙公司实现的债务重组损益分别是( )。

A.232000元、202 000元

B.300000元、202000元

C.232000元、232 000元

D.300 000元、232000元

第9题:

2005年5月1日甲企业根据债务重组协议,用库存商品一批和银行存款5万元归还乙公司货款90万元。库存商品的账面余额为50万元,公允价值为60万元,未计提存货跌价准备。甲企业为一般纳税人,增值税税率为17%。乙企业为小规模纳税人,增值税征收率为6%,则债务重组日乙企业库存商品的入账价值是( )万元。

A.60

B.74.80

C.50

D.85

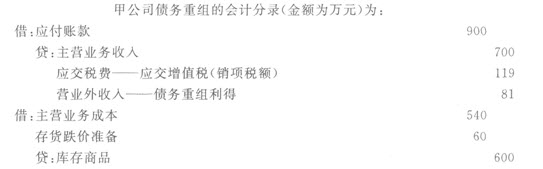

第10题:

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360