第1题:

某物业服务企业某年末营业收入总额为100万元,其中兼营业务收入占20%,主营业务收入中赊销收入占70%;年初应收账款余额为65万元,年末应收账款余额为35万元,则应收账款周转率为( )次。

A.1.12

B.1.4

C.1.6

D.2

第2题:

某企业2007年营业收入为100万元,营业成本占营业收入的比例为60%,营业净利率16%,存货周转率为5次,期初存货余额为2万元;期初应收账款余额为4.8万元,期末应收账款余额为1.6万元,速动比率为160%,流动比率为200%,流动资产占资产总额的22%,该企业期初资产总额为300万元。该公司期末无一年内到期的非流动资产、其他流动资产和预付账款。

要求:

(1)计算应收账款周转率;

(2)计算总资产周转率;

(3)计算资产净利率。

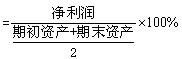

=16÷[(300+500)÷2]×100%一4%

第3题:

A.2

B. 1.6

C.1.4

D. 1.12

第4题:

第5题:

第6题:

某企业2007年营业收入为20万元,营业成本率60%,赊销比例为80%,营业净利率16%,存货周转率为5次,期初存货余额为2万元;资产负债表中期初应收账款余额为2.8万元,应收票据为2.0万元,期末应收账款余额为1.2万元,应收票据为0.4万元,期末速动比率为160%,流动比率为200%,流动资产占资产总额的28%,流动资产=速动资产+存货,该企业期初资产总额为30万元。

要求:

(1)根据赊销收入计算应收账款周转率;

(2)计算总资产周转率;

(3)计算资产净利率。

第7题:

第8题:

某商业企业2004年度销售收入为2000万元,销售成本为1600万元;年初、年末存货余额分别为200万元和600万元。该企业存货周转率为( )次。

A.2.67

B.3.33

C.4

D.5

第9题:

第10题: