股本

资本公积

库存股

银行存款

第1题:

股份有限公司采用收购本公司股票方式减资的,如果回购股票支付的价款低于面值总额的,所注销的库存股的账面余额与所>中减的股本的差额作为增加盈余公积处理。( )

此题为判断题(对,错)。

第2题:

第3题:

某股份有限公司按法定程序报经批准后采用收购本公司股票方式减资,购回股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入( )。

A.盈余公积 B.营业外收入

C.资本公积 D.未分配利润

第4题:

第5题:

第6题:

第7题:

第8题:

(2009年考试真题)某股份有限公司按法定程序报经批准后采用收购本公司股票方式减资,购回股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入( )。

A.盈余公积

B.营业外收入

C.资本公积

D.未分配利润

第9题:

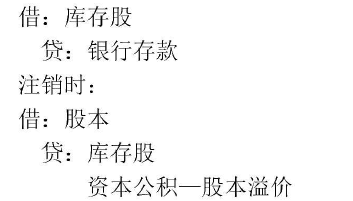

按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原计入资本公积的溢价部分,资本公积不足冲减的,依次冲减盈余公积和未分配利润。

按注销库存股的账面余额,贷记“库存股”科目,按其差额,冲减股票发行时原计入资本公积的溢价部分,资本公积不足冲减的,依次冲减盈余公积和未分配利润。

第10题: