第1题:

已知某公司某年财务数据如下:营业收入250万元,利息费用16万元,营业利润54万元,税前利润38万元。根据上述数据可以计算出( )。

A.利息支付倍数为2.255

B.利息保障倍数为3.375

C.息税前利润为54万元

D.净利润为234万元

第2题:

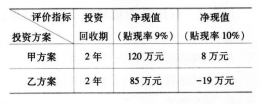

第3题:

计算题:某公司2006年损益表部分数据如下:产品销售收入28000万元,产品销售成本23000万元,利润总额1700万元,净利润1500万元。计算:某公司2006年度销售净利率。

第4题:

第5题:

第6题:

已知:某公司2008年销售收入为3000万元,销售净利润率为8%,净利润的70%分配给投资者。2008年12月31日的资产负债表(简表)如下:

该公司2009年销售净利率和利润留存率保持2008年的水平,计划销售收入比上年增长40%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比例增减。

该公司的敏感资产销售百分比为( )。

A.0.5

B.0.4

C.0.3

D.0.2

第7题:

第8题:

假设一家公司的财务信息如下:(单位:万元) 总资产2000 销售收入2500 总负债1200 净利润100 所有者权益800 股利分红30 该公司的可持续增长率(SGR)为( )。 A.0.087 5 B.0.25 C.0.096 D.0.7

第9题:

第10题: