1.8

0.9

1.2

1

第1题:

某企业2010年年初所有者权益总额为5000万元,年末所有者权益总额为8000万元,本年股东投入资金为1000万元,则企业的资本保值增值率为( )。

A.0.4

B.1.4

C.0.6

D.1.6

第2题:

某公司本年年初的负债总额1500万元,股东权益是负债总额的2倍(其中,股本600万元,资本公积1000万元,资本公积中股本溢价占90%),年资本积累率30%,本年年末的资产负债率40%,负债的年均利率为5%。年末的股东权益中股本为560万元,本年实现净利润1650万元,所得税率33%,支付优先股股利32万元。本年年初的普通股股份总数为600万股(全部发行在外),7月1日增发20万股,增加股东权益40万元、增加资本公积20万元;10月1日回购60万股作为库存股,减少股东权益150万元,减少资本公积90万元。年末普通股市价为15元。本年的营业收入为12000万元,营业成本为7800万元,营业外收支净额为20万元,营业税金及附加54万元,财务费用全部是利息费用,销售费用和管理费用合计为120万元。

要求:

(1)计算本年年初的股东权益总额、资产总额、资产负债率;

(2)计算本年年末的股东权益总额、负债总额、资产总额、产权比率;

(3)计算本年的总资产净利率、股东权益比率、基本每股收益、年末的市盈率、年末的普通股股数;

(4)计算本年的资本保值增值率;

(5)计算本年的营业毛利率、营业利润率、营业净利率、成本费用利润率、总资产利润率、总资产报酬率、净资产收益率、资本收益率;

(6)如果本年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,债券的税后年资本成本为4.04%,发行价格为1050元张,发行费用为10元张,计算债券的票面利率;

(7)如果优先股的面值100元,股息率10%,属于每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本,计算优先股年资本成本。

=2%

=2%第3题:

甲公司盈余公积年初余额为150万元,本年利润总额为1000万元,适用的企业所得税税率为25%,按净利润的10%提取法定盈余公积,并将盈余公积50万元转增资本,50万元用于发放现金股利。该企业盈余公积年末余额为( )万元。

A.225

B.200

C.175

D.125

第4题:

某企业本年的息税前利润为5000万元,本年利息为500万元,优先股股利为400万元,所得税税率为20%,则该企业下年度财务杠杆系数为( )。

A.1

B.1.11

C.1.22

D.1.25

第5题:

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

第6题:

已知本年净利润为100万元,优先股利为10万元,普通股现金股利为5万元,年末股份总数为1000万股,优先股数为20万股,年度内普通股没有发生增减。则( )。

A.每股收益为0.1元

B.股利支付率为5%

C.留存盈利比率为85%

D.股利保障倍数为18

第7题:

某企业上年的息税前利润为5000万元,利息为1000万元,本年的息税前利润为6000万元,利息为1000万元,所得税税率为33%。则该企业本年度财务杠杆系数为( )。

A.1.2

B.1.1l

C.1.22

D.1.25

第8题:

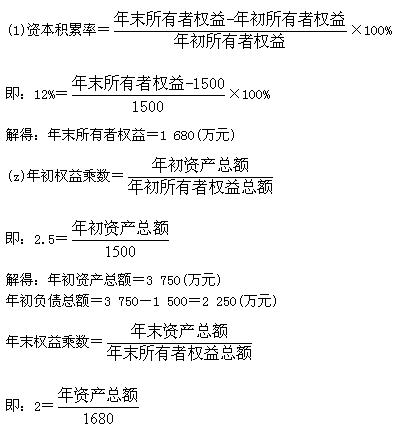

A公司有关资料如下:

(1)今年年初股东权益总额为1 200万元,年末股东权益总额为1 680万元(其中,优先股股本84万元)。今年年初、年末的权益乘数分别是2.5和2.2。

(2)本年利润总额400万元,今年的所得税为100万元,优先股股利为60万元.普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均为发行在外流通股。

(3)本年末普通股股数为210万股,按照年末每股市价计算的市盈率为10。

(4)公司于去年发行了面值总额为100万元的可转换公司债券(期限为5年),发行总额为120万元,每张债券面值为1 000元,转换比率为80(今年没有转换股份),债券利率为4%,所得税税率为25%。

(5)今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次。权益乘数(按平均数计算)为2.5。

要求:

(1)计算年初、年末的资产总额和负债总额。

(2)计算年末的产权比率。

(3)计算年末的普通股每股净资产。

(4)计算今年的基本每股收益和每股股利。

(5)计算年末普通股每股市价和市净率。

第9题:

某企业2008年年初所有者权益总额为5000万元,年末所有者权益总额为8000万元,本年股东投入资金为1000万元,则企业的资本保值增值率为( )。

A.40%

B.60%

C.140%

D.160%

第10题: