对

错

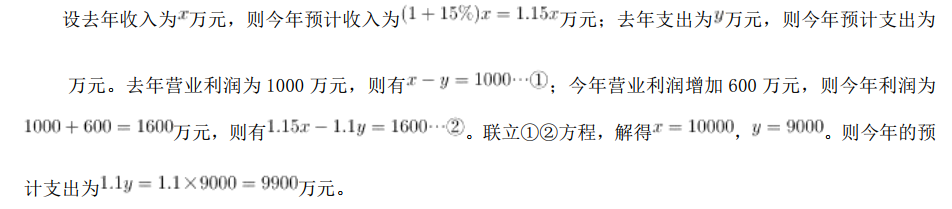

第1题:

第2题:

第3题:

A.0.01

B.0.05

C.0.2

D.0.5

第4题:

某稽查局根据A公司的利润表(年报)发现,2012年营业收入1000万元,利淘总额为3万元,销售利润率为0.3%;2013年营业收入1300万元,利润总额为4万元,销售利润率为0.31%,营业收入同比增长30%;2014年营业收入1800万元,利润总额为5万元,销售利润率为0.28%,营业收入同比增长38%。选案人员认为正常。

第5题:

第6题:

第7题:

第8题:

第9题:

某企业2001年平均资产总额为4000万元,实现销售收入净额1400万元,实现净利润224万元,则该企业资产收益率为()。

第10题:

某企业的营业利润为1000万元,投资收益100万元,营业外收入为200万元,营业外支出为100万元,所得税为100万元,则企业净利润为()万元。