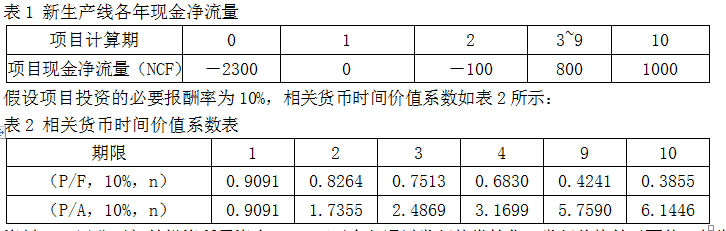

第1题:

第2题:

第3题:

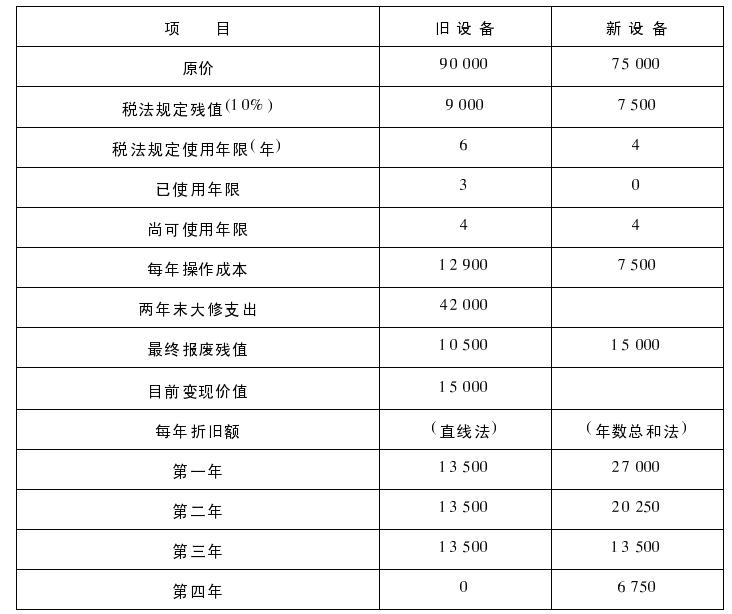

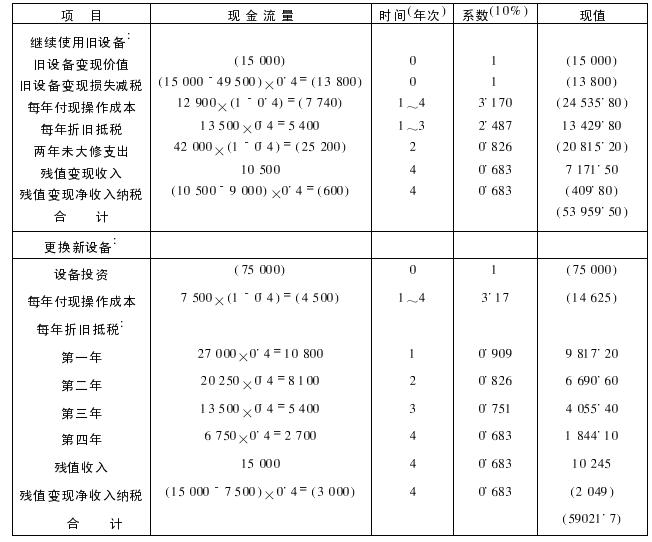

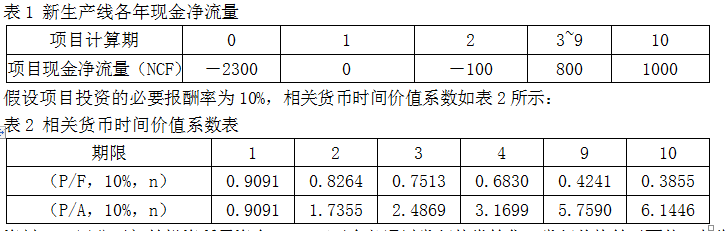

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

第4题:

第5题:

第6题:

第7题:

第8题:

(一)资料甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。用该设备预计每年能为公司带来销售收入38万元,付现成本15万元。最后一年全部收回第一年垫付的流动资金8万元。假设甲公司适用企业所得税税率为33%。

2.乙公司拟投资购买一价值为600万元的大型生产设备(无其他相关税费)。购入后立即投入使用,每年可为公司增加利润总额120万元;该设备可使用5年,按年限平均法计提折旧,期满无残值。

3.丙企业拟新增一投资项目,年初一次性投资500万元,可使用年限为3年,当前市场利率为9%,每年年末能得到200万元的收益。

4.丁公司拟投资8000万元,经测算,该项投资的经营期为4年,每年年末的现金净流量均为3000万元。(已知PVA17%,4=2.7432;PVA20%,4=2.5887)

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司最后一年因使用该设备产生的净现金流量为:

A.13.4万元

B.16.4万元

C.24.4万元

D.26.4万元

第9题:

第10题: