股票的价值为30元

A股票是零增长股票

未来各年股利构成永续年金

股票的价值为33元

第1题:

ABC企业计划利用一笔长期资金投资购买股票。现有甲公司股票和乙公司股票可供选择,已知甲公司股票现行市价为每股10元,上年每股股利为0.3元,预计以后每年以3%的增长率增长。乙公司股票现行市价为每股4元,上年每股股利为0.4元,股利分配政策将一贯坚持固定股利政策。ABC企业所要求的投资必要报酬率为8%。要求(1)利用股票估价模型要求:(1)利用股票估价模型,分别计算甲、乙公司股票价值。(2)代ABC企业作出股票投资决策。

第2题:

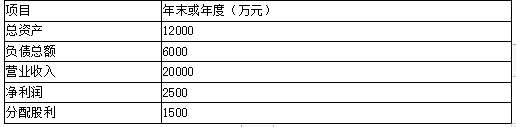

某公司年终利润分配前的有关资料如下表:

该公司决定,本年按规定比例10%提取法定公积金,发放股票股利10%(即股东每持有10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。

[要求]

假设股票每股市价与每股账面价值成正比例关系,计算利润分配后的未分配利润、盈余公积、资本公积、流通股数和预计每股市价。

第3题:

某公司今年发放股利1元,预计股利每年保持5%的速度稳定增长,如果投资者要求的必要回报率为10%,则该公司的股价为( )元。

A.15

B.16

C.18

D.21

第4题:

第5题:

第6题:

A.20元

B. 16.67元

C.24元

D.12元

第7题:

第8题:

预计ABC公司明年的税后利润为1000万元,发行在外普通股500万股。要求:

(1)假设某股票市盈率应为12倍,计算其股票价值。

(2)预计其盈余的60%将用于发放现金股利,股票获利率应为4%,计算其股票的价格。

(3)假设成长率为6%,必要报酬率为10%,预计盈余的60%用于发放股利,用固定成长股利模式计算其股票价值。

第9题:

第10题: