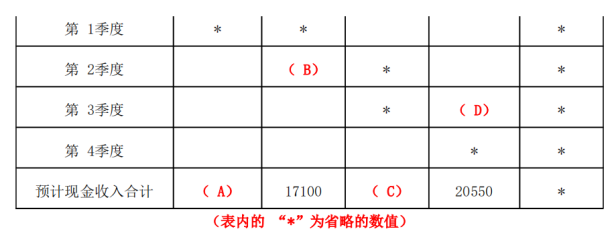

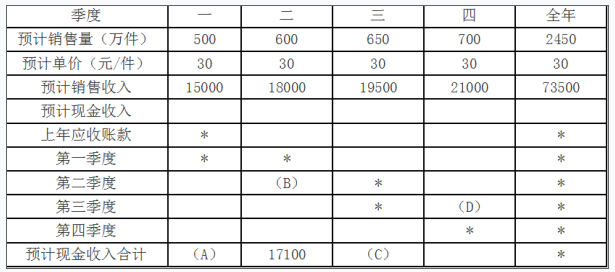

第1题:

某商业企业为增值税一般纳税企业,适用的增值税税率为17%。2007年有关资料如下:

(1)资产负债表有关账户年初余额、期末余额和部分账户发生额如下(单位:万元)

(2)有关账户本年发生额如下(单位:万元)

(3)其他有关资料如下:交易性金融资产均为非现金等价物;出售交易性金融资产已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备l00万元。不考虑该企业本年度发生的其他交易和事项。

要求:计算以下项目现金流入和流出(要求列出计算过程):

(1)销售商品、提供劳务收到的现金;

(2)购买商品、接受劳务支付的现金;

(3)支付的各项税费;

(4)收回投资所收到的现金;

(5)分得股利或利润所收到的现金;

(6)借款所收到的现金;

(7)偿还债务所支付的现金。

第2题:

第3题:

大明公司2008年有关资料如下: (1)本年提供劳务本年收到现金2000万元,以前年度销售商品本年收到的现金200万元,本年预收款项l00万元,以前年度销售本年退回商品支付的现金60万元。 (2)本年分配的生产经营人员的职工薪酬为300万元,本年支付给在建工程人员工资l50万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定应付职工薪酬本期减少数均为本年支付的现金。 (3)本年购买商品支付的现金500万元,本年支付以前年度购买劳务的未付款项90万元和本年购买商品的预付款项75万元,本年发生的购货退回收到的现金30万元。 (4)本年年利润表中的所得税费用为60万元(均为当期应交所得税产生的所得税费用),“应交税费一应交所得税”科目年初数为5万元,年末数为3万元。假定不考虑其他税费。

要求计算:

(1)销售商品、提供劳务收到的现金;

(2)购买商品、接受劳务支付的现金;

(3)支付给职工以及为职工支付的现金;

(4)支付的各项税费。

第4题:

第5题:

第6题:

第7题:

第8题:

下列各项关于现金周转期的表述中,正确的有( )。

A.减慢支付应付账款可以缩短现金周转期

B.产品生产周期的延长会缩短现金周转期

C.现金周转期一般短于存货周转期与应收账款周转期之和

D.现金周转期是介于公司支付现金与收到现金之间的时间段

第9题:

第10题: