第1题:

某公司2012年度简化的资产负债表如下:

该公司2011年的销售净利率为15%,总资产周转率为0.5次,权益乘数为2.1,净资产收益率为15.75%。2012年度的销售收入净额为800万元,净利润总额为112万元。要求:

(1)计算2012年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标

(2)根据因素法分析2012年净资产收益率比2011年提高或降低的原因。

第2题:

A公司今年的资料如下:

资料一:

A公司资产负债表

12月31日

单位:万元

资产 年初 年末 负债及所有者权益 年初 年末 货币资金 1oo 90 短期借款 100 1OO 应收账款 120 180 应付账款 250 150 存货 230 360 应付利息 50 20 流动资产合计 450 630 一年内到期的非流动负债 50 30 流动负债合计 450 300 长期借款 100 200 应付债券 150 200 非流动负债合计 250 400 负债合计 700 700 非流动资产合计 950 770 所有者权益合计 700 700 总计 1400 1400 总计 1400 1400假设不存在优先股,发行在外普通股的加权平均数为500万股。

A公司利润表

单位:万元

项目 全年 一、营业收入 840 减:营业成本 504 营业税金及附加 60 销售费用 20 管理费用 20 财务费用 40 加:投资收益 O 二、营业利润 196 营业外收支 O 三、利润总额 196 减:所得税费用 78.4 四、净利润 117.6资料二:公司上年营业净利率为16%,总资产周转率为0.5次,权益乘数为2.2,净资产收益率为17.6%。

要求:

(1)计算今年的总资产周转率、销售净利率、权益乘数和净资产收益率;(时点指标用平均数)

(2)利用连环替代法分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响;

(3)假设目前公司股票的每股市价为9.6元,计算公司的市盈率。

第3题:

某股份公司有关资料如下:

金额单位:万元

项 目 2005年 2006年 2007年 净利润 680 750 营业收入 4500 5000 年末资产总额 3200 3800 4400 年末股东权益总额 1400 1600 1850 普通股平均股数 500 540 营业净利率 15.11% 总资产周转率(按照平均数计算) 1.29 权益乘数(按照平均数计算) 2.33 平均每股净资产 3

要求:

(1)计算2007年的营业净利率、总资产周转率、权益乘数和平均每股净资产;

(2)根据营业净利率、总资产周转率、权益乘数和平均每股净资产,计算2006年和2007年的净资产收益率和每股收益;

(3)用差额分析法依次分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每股收益指标的影响,并说明最主要的影响因素;

(4)用连环替代法依次分析营业净利率、总资产周转率、权益乘数对净资产收益率指标的影响。

①每年付现的经营成本;

②每年的应交增值税;

③每年营业税金及附加;

④每年所得税后净现金流量。

(2)根据资料二计算B方案的下列指标:

①建设投资;

②原始投资;

③项目总投资;

④固定资产原值。

(3)A方案相对于B方案各年的增量税后净现金流量。

(4)计算差额内部投资收益率,并判断A、B方案哪个更好。

已知:(P/A,10%,7)=4.8684

(P/A,12%,7)=4.5638

(P/F,10%,1)=0.9091

(P/F.12%,1)=0.8929

第4题:

第5题:

第6题:

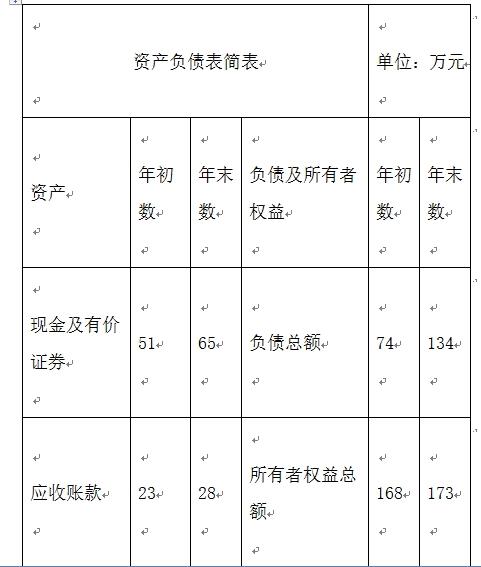

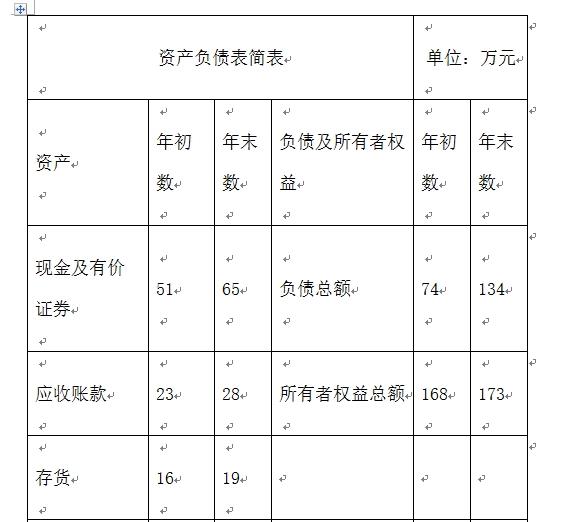

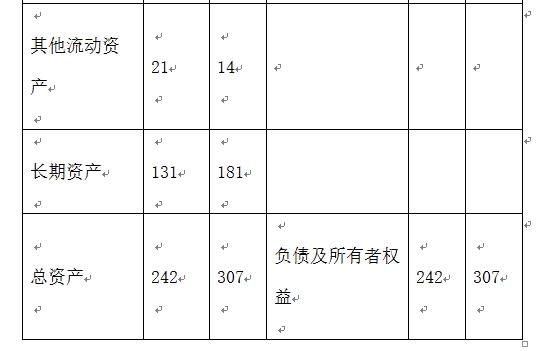

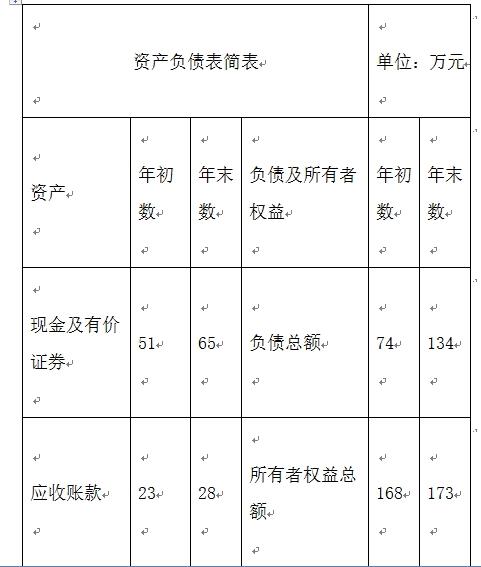

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

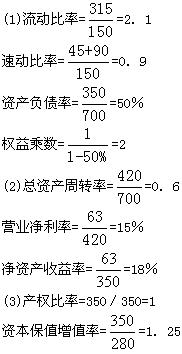

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

要求根据上述资料:

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

第7题:

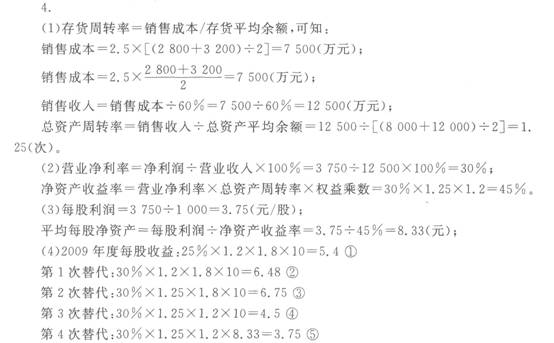

某股份公司2009年有关资料如下:

金额单位:万元

项目 年初数

年末数

本年数或平均数

存货

2 800

3 200

总资产

8 000

12 000

权益乘数(平均数)

1.2

存货周转率

2.5

净利润

3 750

销售成本与销售收入比率

60%

普通股股数(万股,均发行在外)

1 000

1 000

要求:

(1)计算本年营业收入和总资产周转率;

(2)计算营业净利率、净资产收益率;

(3)计算每股利润和平均每股净资产;

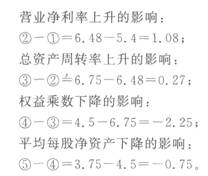

(4)若2009年的营业净利率、总资产周转率、权益乘数和平均每股净资产分别为25%、1.2次、1.8和10元,要求用连环替代法分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每股收益指标的影响。

第8题:

A、ROE=权益乘数*净资产

B、ROE=销售净利率*总资产周转率/净资产

C、ROE=(销售净利率*权益乘数)-(总资产周转率*权益乘数)

D、ROE销=售净利率*总资产周转率*权益乘数

第9题:

第10题: