235000元

207250元

184000元

209000元

第1题:

甲公司为增值税一般纳税人企业,其下属独立核算的乙公司为小规模纳税人企业。乙公司销售产品一批,开据普通发票中注明货款36888元,已知甲公司适用增值税率为17%,乙公司征收率为6%,则其应纳增值税为5359.79元。( )

第2题:

第3题:

甲、乙公司均为增值税一般纳税人,增值税税率为17%。甲公司以公允价值(等于计税价格,下同)500万元的生产设备换入乙公司的一批原材料。甲公司换出的设备的账面原价为700万元,系甲公司于2009年购入,已计提折旧240万元;乙公司换出原材料的成本为675万元,公允价值为600万元。甲公司另向乙公司支付银行存款117万元。不考虑其他因素,则甲公司换入原材料的入账价值为( )万元。

A.600

B.400

C.617

D.700

第4题:

第5题:

第6题:

第7题:

第8题:

资料:甲公司为一般纳税人,适用的增值税税率为17%,20×8年发生下列经济业务:

(1)甲公司接受投资转入一批商品,该批商品计税价格为240000元,增值税额为40800元。

(2)甲公司购进的某批材料发生非常损失,该批材料价值80000元,进项税额为13600元,经批准,作“营业外支出”处理。

(3)甲公司领用本公司的产品一批用于在建工程,该批产品成本为1440000元,售价为1920000元,增值税销项税额为326400元。

(4)甲公司将自己生产的产品一批捐赠给某学校,该批产品成本为2740000元,销售价为3040000元,增值税销项税额为516800元。

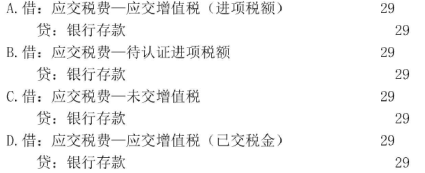

(5)甲公司交纳本月增值税3360000元。

(6)甲公司销售产品一批,开出普通发票,金额为140400元,款项尚未收到。

要求:根据以上资料(1)~(6)编制有关的会计分录。

第9题:

第10题: