在收到储值卡相关款项时确认收入

售出储值卡时即可确认收入

按照顾客使用比例确认收入

储值卡面值金额5%部分应确认为营业外收入

第1题:

第2题:

第3题:

公司债券每张面值1000元。( )

第4题:

第5题:

第6题:

第7题:

第8题:

甲公司在2010年1月1日平价发行甲债券,每张面值1000元,票面利率为10%,5年到期,每年6月30日和12月31日付息。乙公司在2010年1月1日发行乙债券,每张面值1000元,票面利率8%,5年到期,每年6月30日和12月31日付息。(计算过程中至少保留小数点后4位,计算结果取整)

要求:

(1)计算2010年1月1日投资购买甲公司债券的年有效到期收益率是多少?

(2)若投资人要想获得和甲公司债券同样的年有效收益率水平,在2010年1月1日乙公司债券的价值应为多少?

(3)假定2014年1月1日的市场利率下降到8%,那么此时甲债券的价值是多少?

(4)假定2014年10月1日的市价为1000元,此时购买甲债券的年有效到期收益率是多少?

(5)假定2014年4月1日的市场利率为12%,甲债券的价值是多少?

(1)平价购入,名义到期收益率与票面利率相同,即为10%。 甲公司年有效到期收益率=(1+10%/2)2-1=10.25%。

券的价值应为多少?

(2)乙债券价值=40×(P/A,5%,10)+1000×(P/F,5%,10)=923(元)

(3)V=50×(p/A,4%,2)+1000×(P/F,4%,2)=1019(元)

(4)年有效到期收益率为i,

1000=1050×[1/(1+i)1/4]

(1+i)1/4=1050/1000=1.05(1+i)=1.2155

年有效到期收益率i=1.2155-1=21.55%

(5)甲债券价值=[50+1050×(P/F,6%,1)]/(1+6%)1/2=1010.69(元)

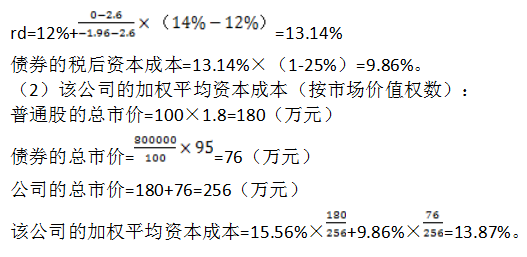

第9题:

第10题: