甲公司应作为以权益结算的股份支付进行会计处理

甲公司应作为以现金结算的股份支付进行会计处理

乙公司应作为以权益结算的股份支付进行会计处理

乙公司应作为以现金结算的股份支付进行会计处理

第1题:

第2题:

第3题:

甲公司持有乙公司90%的股权,乙公司持有丙有限责任公司(以下简称丙公司)60%的股权;甲公司由于资金紧张向A银行借款,请求丙公司为其提供担保。根据规定,说法正确的是(该事项应当经丙公司股东会批准)。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

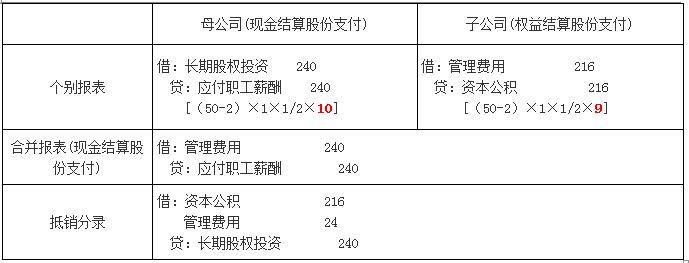

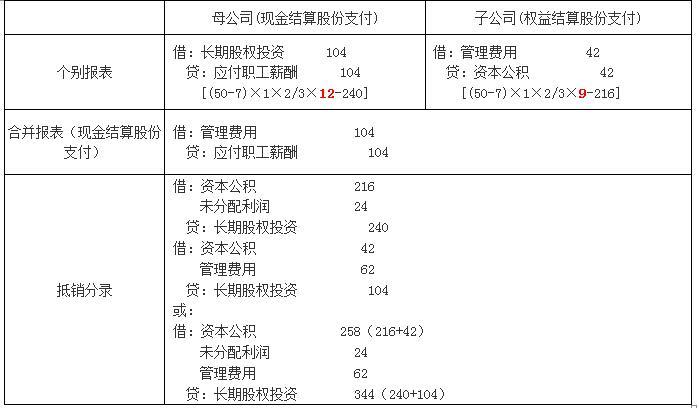

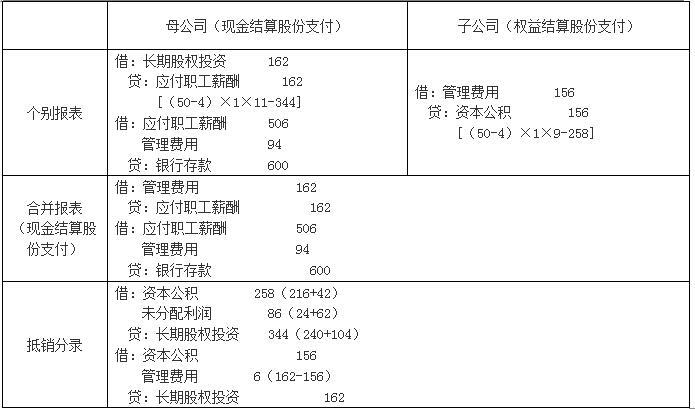

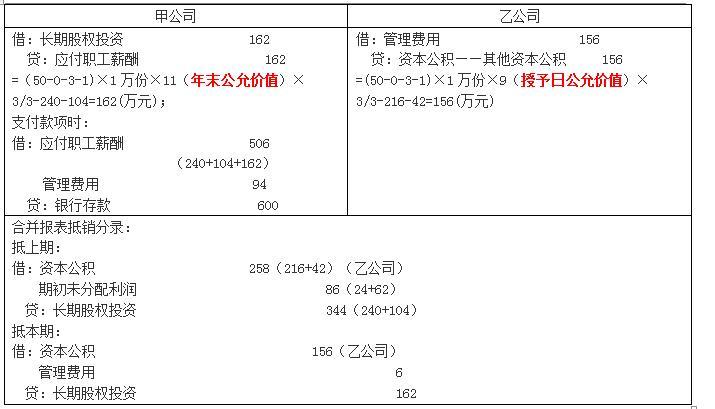

单选题经董事会批准,甲公司20×7年1月1日实施股权激励计划,相关资料如下:(1)股权激励计划的主要内容:甲公司向其子公司乙公司50名管理人员每人授予1000份现金股票增值权,行权条件为乙公司20×7年度实现的净利润较前1年增长6%,或者截止20×8年12月31日两个会计年度平均净利润增长率为7%;从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相当于行权当日甲公司股票每股市场价格的现金,行权期为2年。(2)乙公司20×7年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截止20×8年12月31日两个会计年度平均净利润增长率将达到7%,估计未来1年将有2名管理人员离职。(3)每份现金股票增值权公允价值情况如下:20×7年1月1日为9元;20×7年12月31日为10元;20×8年12月31日为12元。要求:根据上述资料,不考虑其他因素,回答下列问题。 根据该股份激励计划,下列说法正确的是( )A 甲公司应作为权益结算的股份支付进行会计处理B 乙公司不需要进行会计处理C 乙公司应作为权益结算的股份支付进行会计处理D 乙公司应作为现金结算的股份支付进行会计处理

甲是集团公司,乙是其子公司。乙实施股权激励,甲用持有乙的股权作为结算工具,合并报表中体现的有()。 Ⅰ管理费用 Ⅱ资本公积 Ⅲ长期股权投资 Ⅳ应付职工薪酬A、Ⅰ、ⅡB、Ⅱ、ⅢC、Ⅰ、ⅣD、Ⅱ、Ⅲ、ⅣE、Ⅰ、Ⅱ、Ⅲ、Ⅳ

单选题甲公司为上市公司,采用授予职工限制性股票的形式实施股权激励计划。2×16年1月1日,公司以非公开发行方式向50名管理人员每人授予10万股自身股票(每股面值为1元),授予价格为每股6元。当日,50名管理人员全部出资认购,总认购款项为3000万元,甲公司履行了相关增资手续。甲公司估计该限制性股票股权激励在授予日的公允价值为每股6元。激励计划规定,这些管理人员从2×16年1月1日起在甲公司连续服务满3年的,所授予股票将于2×19年1月1日全部解锁;等待期内离职的,甲公司将按照原授予价格每股6元回购。对于未能解锁的限制性股票,甲公司在回购股票时应扣除激励对象已享有的该部分现金股利。2×16年度,甲公司有5名管理人员离职,甲公司估计3年中离职的管理人员合计为10名,当年宣告发放现金股利为每股1元(限制性股票持有人享有同等分配权利)。不考虑其他因素影响,则甲公司2×16年12月31日,因该项激励计划应确认的预计未来可解锁限制性股票持有者的现金股利为()万元。A 100B 400C 500D 0

甲公司为一家从事电子原件生产的非国有控股上市公司。为了促进公司持续健康发展,充分调动公司中高层管理人员的积极&性,甲公司拟实行股权激励计划。 (1) 2011年8月,甲公司就实行股权激励计划做出如下安排: ①2011年9月至10月,总经理牵头组织人事部门及财务部门拟定股权激励计划草案。 ②2011年11月1日,召开董事会会议审计该股权激励计划草案。如获通过,将于11月8日公告董事会会议、股权激励计划草案摘要和独立董事意见。 ③2011年11月,聘请注册会计师就股权激励计划是否履行了法定程序、是否符台国家关规定等发表专业意见,并出具意见书。 ④2011年11月29日,召开股东大会审议该股权激励计划,如获通过,即着手准备实施。 (2) 2011年11月29日,甲公司股东大会批准了该股权激励计划。甲公司随机开始实施如下计划: ①激励对象:5名中方非独立董事、45名中方高层管理人员、1名外籍董事和15名外籍高层管理人员,共计66人。 ②激励方式分为两种: 一是向中万非独立董事和中方高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股分的0. 5%。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可接每股5元的价格购买10000股公司股票,该股票期权应在2015年12月31日之前行使. 二是向外籍董事和外藉高层管理人员每人授予10000分现金股票增值权。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日市价的差额获得公司支付的现金,该增值权应在2015年12月31日之前行使。 (3) 2012年,没有激励对象离开甲公司;2012正12月31日,甲公司预计2013年至2014年有5位中方高层管理人员和1名外籍高层管理人员离开。 2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012正12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。 假定不考虑其他因素。要求:根据资料(2)和(3),分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影晌。

单选题甲公司为上市公司,采用授予职工限制性股票的形式实施股权激励计划。2018年1月1日,公司以非公开发行方式向100名管理人员每人授予10万股自身股票(每股面值为1元),授予价格为每股8元。当日,100名管理人员全部出资认购。甲公司估计该限制性股票股权激励在授予日的公允价值为每股8元。激励计划规定,这些管理人员从2018年1月1日起在甲公司连续服务满3年的,所授予股票将于2021年1月1日全部解锁;期间离职的,甲公司将按照原授予价格每股8元回购。2018年度,7名管理人员离职,甲公司估计3年中离职的管理人员合计为10名,当年宣告每股分配现金股利0.2元(现金股利可撤销)。假定甲公司2018年度实现净利润为20000万元,2018年发行在外的普通股加权平均数为50000万股。甲公司2018年基本每股收益为( )元/股。A 0.4000B 0.3964C 0.3963D 0.2

多选题经股东大会批准,甲公司2015年1月1日实施股权激励计划,其主要内容为:甲公司向其子公司乙公司50名管理人员每人授予1000份现金股票增值权,行权条件为乙公司2015年度实现的净利润较前1年增长6%,截至2016年12月31日两个会计年度平均净利润增长率为7%;从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相当于行权当日甲公司股票每股市场价格的现金,行权期为2年。乙公司2015年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截至2016年12月31日两个会计年度平均净利润增长率将达到7%,未来1年将有2名管理人员离职。每份现金股票增值权公允价值如下:2015年1月1日为9元;2015年12月31日为10元;2016年12月31日为12元。不考虑税费和其他因素,根据该股份激励计划,下列针对甲、乙公司2015年报表项目的影响额计算正确的有( )。A甲公司应增加长期股权投资225000元,同时增加应付职工薪酬225000元B甲公司应增加长期股权投资250000元,同时增加资本公积250000元C甲公司应增加长期股权投资240000元,同时增加应付职工薪酬240000元D乙公司应增加管理费用216000元,同时增加资本公积216000元

多选题下列属于同一控制的企业合并的有()。A甲公司取得其集团内部乙公司持有的丙公司80%的股权B甲公司为母公司,其子公司乙公司购买其另一子公司丙公司70%的股权C甲公司从集团外部取得乙公司80%的股权D甲公司取得乙公司80%股权之后又取得其10%的股权E甲公司从其子公司手中取得其库存商品的75%

多选题经股东大会批准,甲公司2014年1月1日实施股权激励计划,其主要内容为:甲公司向其子公司乙公司50名管理人员每人授予1000份以本公司股票进行结算的股票期权,行权条件为乙公司2014年度实现的净利润较前1年增长6%,截至2015年12月31日两个会计年度平均净利润增长率为7%;从达到上述业绩条件的当年末起,每持有1份股票期权可以从甲公司以每股2元的价格购买-股甲公司股票。行权期为2年。乙公司2014年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截至2015年12月31日两个会计年度平均净利润增长率将达到7%,预计未来1年将有2名管理人员离职。该项股票期权的公允价值如下:20t4年1月1日为9元;2014年12月31日为10元;2015年12月31日为12元。 根据该股权激励计划,下列针对甲、乙公司2014年报表项目的影响额计算正确的有( )。A甲公司应增加长期股权投资216000元,同时增加资本公积216000元B甲公司应增加长期股权投资240000元,同时增加应付职工薪酬240000元C乙公司应增加管理费用250000元,同时增加应付职工薪酬250000元D乙公司应增加管理费用216000元,同时增加资本公积216000元

黄河公司是一家从事新能源技术开发的境内上市公司,为了引进优秀人才,加速企业发展, 决定实施股权激励计划。有关股权激励计划的主要内容为: (1)激励对象:共 100 人,其中高级管理人员 30 人、业务骨干 30 人、技术骨干 37 人、独立董事 3 人。 (2)激励方式:股票期权计划。 (3)激励计划实施: 2018 年 6 月 20 日,经股东大会批准,黄河公司向激励对象每人授予 2 万份股票期权。董事会决定授予日为 2018 年 7 月 1 日,自当日起只要激励对象在黄河公司连续服务满 3 年,即可于2021 年 7 月 1 日以每股 6 元的价格购买黄河公司的普通股,行权有效期为 2 年。授予日该股票期权的公允价值为 8 元,2018 年 12 月 31 日该股票期权的公允价值为 9 元。在行权限制期内,黄河公司没有激励对象离开公司。在行权有效期内,甲公司从二级市场以每股 10 元的价格回购本公司普通股 200 万股,用于股权激励,所有激励对象均行权。 要求:假设黄河公司根据上述资料实施股权激励计划,请计算激励对象行权时计入资本公积(股本溢价)的金额。

单选题甲公司为上市公司,采用授予职工限制性股票的形式实施股权激励计划。2X16年1月1日,公司以非公开发行方式向100名管理人员每人授予10万股自身股票(每股面值为1元),授予价格为每股8元。当日,100名管理人员全部出资认购。甲公司估计该限制性股票股权激励在授予日的公允价值为每股8元。激励计划规定,这些管理人员从2X16年1月日起在甲公司连续服务3年的,所授予股票将于2X19年1月1日全部解锁;期间离职的,甲公司将按照原授予价格每股8元回购。2X16年度,7名管理人员离职,甲公司估计3年中离职的管理人员合计为10名,当年宣告每股分配现金股利0.2元(现金股利不可撤销)。假定甲公司2X16年度实现净利润为20000万元,2X16年发行在外的普通股加权平均数为50000万股。甲公司2X16年基本每股收益为()元/股。★A 0.4000B 0.3964C 0.3963D 0.2