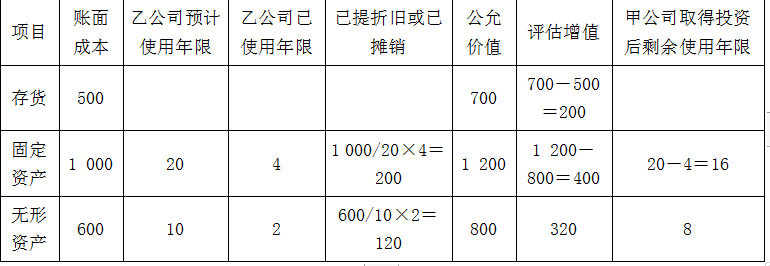

长期股权投资的初始投资成本为2400万元

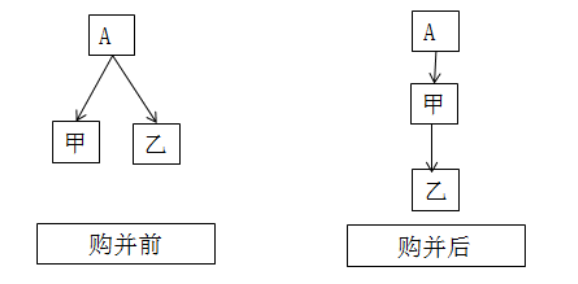

以可供出售金融资产作为合并对价,不确认处置损益

长期股权投资的初始投资成本与合并对价资产的账面价值之间的差额,应增加资本公积400万元

长期股权投资的初始投资成本2000万元

第1题:

甲公司和乙公司同为A公司的子公司,2007年1月1日,甲公司以银行存款920万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元(其中“资本公积”100万元),可辨认净资产公允价值为1100万元。2007年1月1日,甲公司应该调减的留存收益为()

A、100

B、120

C、20

D、0

第2题:

甲公司和乙公司同为A集团的子公司,2007年6月1日甲公司以银行存款1750万元取得乙公司所有者权益的90%,同日乙公司所有者权益的账面价值为2000万元,可辨认净资产公允价值为2200万元。2007年6月1日,长期股权投资的人账价值为( )万元。

A.1800

B.1750

C.1980

D.2000

第3题:

甲公司和乙公司同为A集团的子公司,2007年1月1日,甲公司以银行存款810万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1 000方元,可辨认净资产公允价值为1 100万元。在合并日甲公司资本公积原有借方余额100万元。2007年1月1日,甲公司应确认的资本公积为( )万元。

A.10(借方)

B.10(贷方)

C.70(借方)

D.70(贷方

第4题:

第5题:

第6题:

A、10(借方)

B、10(贷方)

C、70(借方)

D、70(贷方)

第7题:

甲公司和乙公司同为A集团的子公司。2007年4月1日,甲公司出资银行存款13 000万元,取得了乙公司80%的控股权。甲公司购买乙公司股权时乙公司的账面净资产价值为14 000万元。甲公司在合并日“资本公积一股本溢价”科目的期初金额为1 600万元,盈余公积为200万元。则甲公司冲减资本公积的金额为( )万元。

A.11 200

B.1 500

C.1 800

D.200

第8题:

甲公司和乙公司同为A集团的子公司,2007年1月1日,甲公司以银行存款920万元取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元,甲公司资本公积中的资本溢价为100万元。可辨认净资产公允价值为1100万元。2007年1月1日,甲公司应调减的留存收益为( )万元。

A.100

B.120

C.20

D.O

第9题:

第10题: