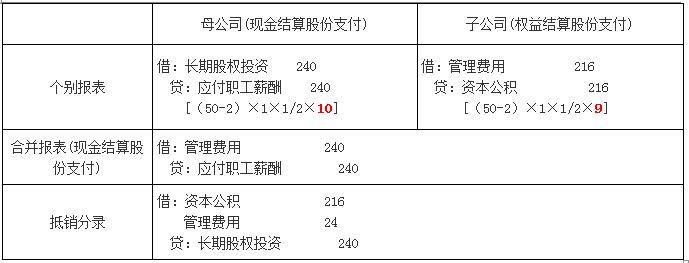

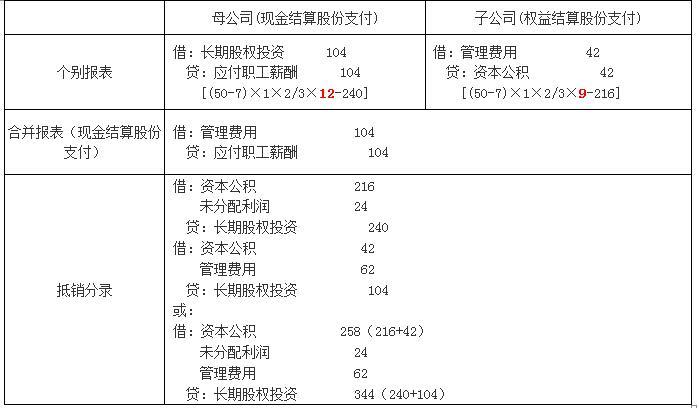

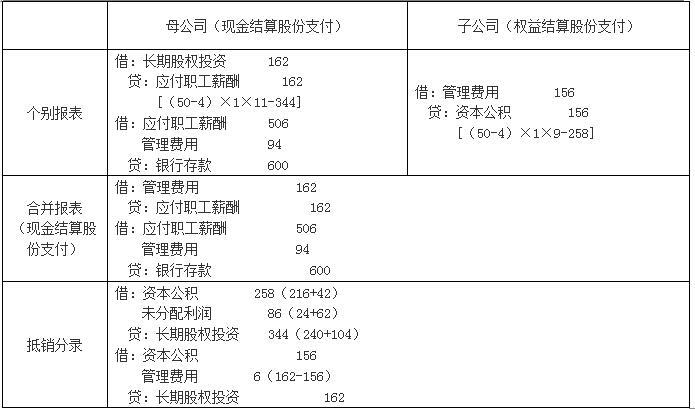

第1题:

甲公司为一家家电生产企业,主要生产A、B、C三种家电产品。甲公司2012年度有关事项如下: (1)甲公司管理层于2011年11月制定了一项业务重组计划。 该业务重组计划的主要内容如下:从2013年1月1日起关闭C产品生产线;从事C产品生产的员工共计250人,除部门主管及技术骨干等50人留用转入其他部门外,其他200人都将被辞退。根据被辞退员工的职位、工作年限等因素,甲公司将一次性给予被辞退员工不同标准的补偿,补偿支出共计800万元:C产品生产线关闭之日,租用的厂房将被腾空,撤销租赁合同并将其移交给出租方,用于C产品生产的固定资产等将转移至甲公司自己的仓库。上述业务重组计划已于2012年12月2日经甲公司董事会批准,并于12月3日对外公告。 2012年12月31日。上述业务重组计划尚未实际实施,员工补偿及相关支出尚未支付。为了实施上述业务重组计划,甲公司预计发生以下支出或损失:因辞退员工将支付补偿款800万元;因撤销厂房租赁合同将支付违约金25万元:因将用于C产品生产的固定资产等转移至仓库将发生运输费3万元;因对留用员工进行培训将发生支出1万元;因推广新款B产品将发生广告费用2500万元;因处置用于C产品生产的固定资产将发生减值损失150万元。 (2)2012年12月15日,消费者因使用C产品造成财产损失向法院提起诉讼,要求甲公司赔偿损失560万元。 12月31日,法院尚未对该案作出判决。在咨询法律顾问后,甲公司认为该案很可能败诉。根据专业人士的测算,甲公司的赔偿金额可能在450万元至550万元之间.而且上述区间内每个金额的可能性相同。 (3)2012年12月25日,丙公司(为甲公司的子公司)向银行借款3200万元,期限为3年。经董事会批准,甲公司为丙公司的上述银行借款提供全额担保。12月31日,丙公司经营状况良好,预计不存在还款困难。 要求: (1)根据资料(1),判断哪些是与甲公司业务重组有关的直接支出,并计算因重组义务应确认的预计负债金额。 (2)根据资料(1),计算甲公司因业务重组计划而减少2012年度利润总额的金额,并编制相关会计分录。 (3)根据资料(2)和(3)。判断甲公司是否应当将与这些或有事项相关的义务确认为预计负债。如确认,计算预计负债的最佳估计数,并编制相关会计分录;如不确认,说明理由。(答案中的金额单位用万元表示)

第2题:

第3题:

甲公司为一家电生产企业,主要生产A、B、C三种家电产品。甲公司20×8年度有关事项如下:

(1)甲公司管理层于20×8年11月制定了一项业务重组计划。该业务重组计划的主要内容如下:从20×9年1月1日起关闭C产品生产线;从事C产品生产的员工共计250人,除部门主管及技术骨干等50人留用转入其他部门外,其他200人都将被辞退。根据被辞退员工的职位、工作年限等因素,甲公司将一次性给予被辞退员工不同标准的补偿,补偿支出共计800万元;C产品生产线关闭之日,租用的厂房将被腾空,撤销租赁合同并将其移交给出租方,用于C产品生产的固定资产等将转移至甲公司自己的仓库。上述业务重组计划已于20×8年12月2日经甲公司董事会批准,并于12月3日对外公告。

20×8年12月31日,上述业务重组计划尚未实际实施,员工补偿及相关支出尚未支付。为了实施上述业务重组计划,甲公司预计发生以下支出或损失:因辞退员工将支付补偿款800万元;因撤销厂房租赁合同将支付违约金25万元;因将用于C产品生产的固定资产等转移至仓库将发生运输费3万元;因对留用员工进行培训将发生支出1万元;因推广新款B产品将发生广告费用2 500万元;因处置用于C产品生产的固定资产将发生减值损失150万元。

(2)20×8年12月15日,消费者因使用C产品造成财产损失向法院提起诉讼,要求甲公司赔偿损失560万元;12月31日,法院尚未对该案作出判决。在咨询法律顾问后,甲公司认为该案很可能败诉。根据专业人士的测算,甲公司的赔偿金额可能在450万元至550万元之间,而且上述区间内每个金额的可能性相同。

(3)20×8年12月25日,丙公司(为甲公司的子公司)向银行借款3 200万元,期限为3年。经董事会批准,甲公司为丙公司的上述银行借款提供全额担保。12月31日,丙公司经营状况良好,预计不存在还款困难。

要求:

(1)根据资料(1),判断哪些是与甲公司业务重组有关的直接支出,并计算因重组义务应确认的预计负债金额。

(2)根据资料(1),计算甲公司因业务重组计划而减少20×8年度利润总额的金额,并编制相关会计分录。

(3)根据资料(2)和(3),判断甲公司是否应当将与这些或有事项相关的义务确认为预计负债,如确认,计算预计负债的最佳估计数,并编制相关会计分录;如不确认,说明理由。

第4题:

第5题:

第6题:

第7题:

第8题:

甲公司为境内上市公司,2×16年3月10日为筹集生产线建设资金,通过定向增发本公司股票募集资金30000万元。生产线建造工程于2×16年4月1日开工,至2×16年10月31日,募集资金已全部投入。为补充资金缺口,11月1日,甲公司以一般借款(甲公司仅有一笔年利率为6%的一般借款)补充生产线建设资金3000万元。建造过程中,甲公司领用本公司原材料一批,成本为1000万元。至2×16年12月31日,该生产线建造工程仍在进行当中。不考虑税费及其他因素,下列各项甲公司2×16年所发生的支出中,应当资本化并计入所建造生产线成本的有( )

A.领用本公司原材料1000万元

B.2×16年11月1日至年底占用一般借款所发生的利息

C.使用募集资金支出30000万元

D.使用一般借款资金支出3000万元

第9题:

第10题: