100000

6000

1200

20000

第1题:

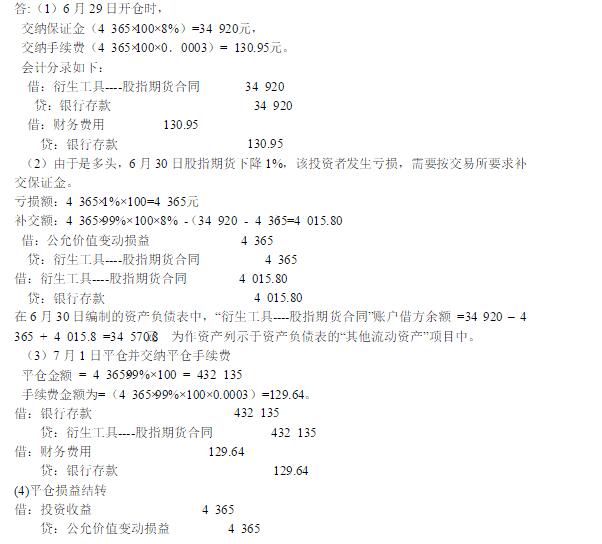

按照中证100指数签订期货合约,合约价值乘数为100,最低保证金比例为8%。交易手续费水平为交易金额的万分之三。假设某投资者看多,201×年6月29日在指数4365点时购入1手指数合约,6月30日股指期货下降1%,7月1日该投资者在此指数水平下卖出股指合约平仓。

要求:做股指期货业务的核算

参考答案:

第2题:

第3题:

假设沪深300股指期货的保证金为7%,合约乘数为350,那么当沪深300指数为1250点时,投资者交易一张期货合约,需要支付保证金( )元。

A.11875

B.23750

C.28570

D.30625

应付保证金=l250×350×0.07=30625(元)。

第4题:

第5题:

第6题:

第7题:

第8题:

某投资者预计1ME铜近月期货价格涨幅要大于远月期货价格涨幅,于是,他在该市场以6800美元/吨的价格买入5手6月铜合约,同时以6950美元/吨的价格卖出5手9月铜合约。则当( )时,该投资者将头寸同时平仓能够获利。

A.6月铜合约的价格保持不变,9月铜合约的价格上涨到6980美元/吨

B.6月铜合约的价格上涨到6930美元/吨,9月铜合约的价格上涨到6980美元/吨

C.6月铜合约的价格下跌到6750美元/吨,9月铜合约的价格保持不变

D.9月铜合约的价格下跌到6750美元/吨,9月铜合约的价格下跌到6930美元/吨

当市场是牛市时,一般说来,较近月份的合约价格上涨幅度往往要大于较远期合约价格的上涨幅度。如果是正向市场,远期合约价格与较近合约价格与较近月份合约价格之间的价差往往会缩小。在这种情况下,买入较近月份的合约同时卖出远期月份的合约进行套利盈利的可能性比较大,称这种套利为牛市套利。

第9题:

第10题: