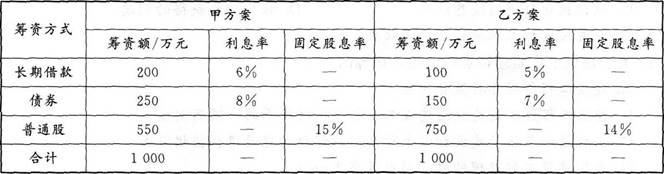

乙方案的权益资金比例大于甲方案,因此筹资风险较大

甲方案的债务资金比例大于乙方案,因此筹资风险较大

由于两方案的股息和红利固定,因此可作为费用在所得税前支付

两方案的股息和红利都应在税后利润中支付

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

某公司初创时拟筹资1000万元组建公司,现有甲、乙两个备选融资方案。有关资料如下表所示。该公司所得税税率为25%。忽略筹资费率的影响,普通股股利增长率为零。根据以上资料,回答下列问题:若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为( )。A.甲方案的综合资金成本率较高 B.乙方案的综合资金成本率较高 C.若企业的投资回报率为12%,则应选择甲方案 D.若企业的投资回报率为10%,则应选择甲方案

关于可行性研究及其报告内容编制深度要求的说法,正确的有( )。A.重点研究项目建设的可能性 B.围绕产品营销策略做深入研究 C.融资方案应满足债权人的要求 D.重大技术方案应有两个以上方案比选 E.投资估算的准确度应满足决策者要求

单选题关于融资成本,下列说法不正确的是()。A 融资成本是指项目为筹集和使用资金而支付的费用B 融资成本高低是判断项目融资方案是否合理的重要因素之一C 融资成本包括债务融资成本和资本金融资成本D 资金筹集费包括利息、承诺费、手续费、担保费、代理费

寿命期均为8年的甲、乙两方案,甲方案投资300万元,乙方案投资500万元,通过计算得出甲、乙两方案的内部收益率分别为18%和16%,差额投资收益率为15%,基准收益率为14%。关于方案选择的说法,正确的是( )。 A.应选择甲方案 B.应选择乙方案 C.应同时选择甲、乙两个方案 D.应同时拒绝甲、乙两个方案

关于财务盈利能力分析的说法中,正确的是()。A、按照分析的范围和对象,财务盈利能力分析可分为动态分析和静态分析B、按照是否考虑资金时间价值,财务盈利能力分析可分为融资前分析和融资后分析C、融资前分析包括盈利能力分析、偿债能力分析和财务生存能力分析D、融资后分析是以设定的融资方案为基础进行的分析

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。 该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个: 方案1:按11%的利率平价发行债券2000万元; 方案2:发行股票融资2000万元 该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。 关于该项目融资方案选择的说法,正确的为( )。A.若采用股票融资方案,该公司的综合资金成本率将会高于目前的综合资金成本率 B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案 C.若采用股票融资方案,将会降低该公司的融资风险 D.若采用股票融资方案,股息和红利可作为费用从税前支付

关于融资成本,下列说法不正确的是()。A、融资成本是指项目为筹集和使用资金而支付的费用B、融资成本高低是判断项目融资方案是否合理的重要因素之一C、融资成本包括债务融资成本和资本金融资成本D、资金筹集费包括利息、承诺费、手续费、担保费、代理费

不定项题下列关于两个投资方案评价结果的说法,正确的有( )。A甲方案比乙方案的净现值大B两个方案的投资回收期相等C两个方案的内含报酬率均超过9%D两个方案的内含报酬率均超过10%

不定项题若不考虑融资风险,关于两个融资方案综合资金成本率计算的说法,正确的为()A甲方案的综合资金成本率较高B乙方案的综合资金成本率较高C若企业的投资回报率为12%,则应选择甲方案D若企业的投资回报率为10%,则应选择甲方案

单选题某工程施工有新、旧两个技术方案可供选择,新技术方案需投资200万元,年生产成本为35万元;旧技术方案需投资130万元,年生产成本为45万元。设基准投资收益率为12%,则关于新旧技术方案说法正确的是( )A 新方案优于旧方案B 旧方案优于新方案C 两个方案的经济效果相同D 两个方案的折算费用相同