正确答案是

1.工程费用:1500+300+150=1950万元;

工程建设其他费用:250万元;

基本预备费:(1950+250)×10%=220.00万元;

静态投资:1950+250+220=2420万元;

建设第一年完成投资:

2420.00×40%=968.00(万元),

第一年涨价预备费:PF1=I1[(1+f)(1+f)0.5-1]=968.00×[(1+0.06)(1+0.06)0.5-1]=88.41(万元);

建设期第二年完成投资:2420.00×60%=1452.00(万元),

第二年涨价预备费:

PF2=I2=[(1+f)(1+f)0.5(1+f)-1]=1452.00×[(1+0.06)(1+0.06)0.5(1+0.06)-1]=227.70(万元)。

所以建设期的涨价预备费为:

PF=PF1+PF2=88.41+227.10=316.11(万元)。

2.建设期第一年贷款金额:A1=1200×40%=480.00(万元);

建设期第二年贷款金额:A2=1200×60%=720.00(万元)。

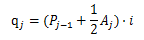

建设期第一年应计利息:q1=1/2×A1×i=1/2×480×60%=14.40(万元);

建设期第二年应计利息:

建设期货贷款利息q=q1+q2=14.40+51.26=65.66(万元)。

续表1-1

3.

{图2}

贷款在运营前4年按照等额还本、利息照付的方式偿还,所以

每年还本:1.265.66/4=316.415,前3年按316.42算,第4年按316.40算。

运营期第1年:

当年计息:1265.66×6%=75.94(万元);

当年还本:316.42万元;

当年还本付息:75.94+316.42=392.36(万元)。

运营期第2年:

年初借款余额:1.265.66-316.42=949.24(万元);

当年计息:949.24×6%=56.95(万元);

当年还本:316.42万元;

当年还本付息:56.95+316.42=373.37(万元)。

运营第3年:

年初借款余额:949.24-316.42=632.82(万元);

当年计息:632.82处6%=37.97(万元);

当年还本:316.42万元;

当年还本付息:37.97+316.42=354.39(万元)。

运营期第4年:

当初借款余额:632.82-316.42=316.40(万元);

当年计息:316.40×6%=18.98(万元);

当年还本:316.40万元;

当年还本付息:18.98+316.40=335.38(万元)。

4.项目运营期第1年的总成本费用=第1年经营成本+固定资产投资+当年计息=525×70%+2801.77×(1-5%)/8+75.94=776.15(万元)。

5.现金流动情况见表1-3。

{图3}

(1)现金流入:1300×70%=910.00(万元)。

(2)现金流出:

经营成本:525×70%=367.5(万元);

流动资金:200万元;

当年还本:316.42万元;

当年计息:75.94万元;

营业税金及附加:910×6%=54.6(万元);

所得税:(910.00-54.60-776.15)×25%=9.81(万元);

合计为:367.50+200+316.42+75.94+54.60+9.81=1034.27(万元)。

故净现金流量为:

910.00-1034.27=-124.27(万元)。

解析

1.本案例1问主要考查基本预备费和涨价预备费的相关知识。基本预备费是指针对在项目实施过程中可能发生难以预料的支出,需要实现预留的费用,主要是指涉及变更及施工过程中可能增加工程量的费用。基本预备费是按工程费用和工程建设其他费用二者之和为计取基础,乘以基本预备费费率进行计算。本案例中工程费用为1950万元,工程建设其他费用为250万元,基本预备费费率为10%,故基本预备费为:(1950+250)×10%=220.00(万元)。涨价预备费是指针对建设项目在建设期间内由于材料、人工、设备等价格可能发生变化引起工程造价变化而事先预留的费用,其内容包括人工、设备、材料,施工机械的价差费,建筑安装工程费及工程建设其他费用调整,利率、汇率调整等增加的费用。其计算公式为:

2.本案例2问主要考查对建设期贷款利息的计算。建设期利息包括向国内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建设期间应计的借款利息。当总贷款是分年均衡发放时,建设期利息的计算可按当年借款在年中支用考虑,计算公式为:

本案例中项目建设期2年,运营期8年.建设期贷款12000万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%,按照上述公式进行计算可得:q1=14.40(万元)q2=51.26(万元),故建设期贷款利息为:q=q1+q2=14.40+51.26=65.66(万元)。

3.本案例第3问主要考查等额还本、利息照付还款方式的计算。本案例中贷款在运营期前4年按照等额还本、利息照付的方式偿还,等额还本、利息照付这种方法是指在还款期内每年等额偿还本金,而利息按年初借款余额和利息率的乘积计算,利息不等,而且每年偿还的本利和不等。其计算步骤为:计算建设期末的累计借款本金和未付的资本化利息之和;计算在指定偿还期内每年应偿还的本金;计算每年应付的利息额;计算每年的还本付息额总额。结合本案例的具体情况,按照上述计算步骤可计算项目各年还本付息额,具体计算过程见答案。

管道(单重49.67kg/m)工程量清单综合单价。(数量栏保留3位小数,其余保留2位小数)

4.本案例第4问主要考查总成本费用的计算。总成本费用包括外购原材料费、外购燃料及动力费、人工工资及福利费、修理费、其他费用、折旧费、摊销费、利息支出.不包括销售税金及附加,经营成本包括外购原材料费、外购燃料及动力费、工资及福利费、修理费和其他费用。具体到本案例中,项目运营期第1年的总成本费用为第1年经营成本、固定资产投资、当年计息之和。

5.本案例第5问主要考查运营期净现金流量的计算。在工程经济分析中,通常将所考察的对象视为一个独立的经济系统。在某一时点t流入系统的资金称为现金流入;流出系统的资金称为现金流出;同一时点上的现金流入与现金流出的代数和称为净现金流量。现金流入量、现金流出量、净现金流量统称为现金流量。本案例中现金流入为:1300×70%=910.00(万元);现金流出:200万元、316.42万元、75.94万元、367.50万元、910.00×6%=54.60(万元)、(910.00—54.60776.15)×25%=19.81(万元),合计为1034.27万元,故净现金流量为:910-1034.27=-124.27(万元)。

考点建设项目投资估算与财务评价