固定资产原值虚减

累计折旧虚减

负债总额虚增

应交税费虚减

第1题:

针对“资料3”,该公司的做法对2008年度财务报表造成影响的项目有:

A.固定资产原值

B.累计折旧

C.营业利润

D.应付账款

第2题:

“资料2”中,该公司的账务处理所造成的影响是:

A.虚增了20× 6年度营业收入

B.虚减了20×6年度营业成本

C.虚增了20×6年末存货余额

D.虚减了20×6年末存货余额

第3题:

“资料3”中,该公司将B设备出售的净损失计入当期管理费用,对2007年度经营成果造成的影响有:

A.虚增营业利润

B.虚减营业利润

C.虚增利润总额

D.虚减利润总额

第4题:

第5题:

第6题:

该公司将乙设备按买价入账的方法,对2003年末资产负债表所造成的影响有:

A.固定资产原值虚减

B.累计折旧虚减

C.负债总额虚增

D.应交税金虚减

第7题:

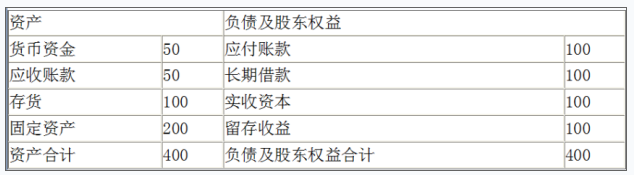

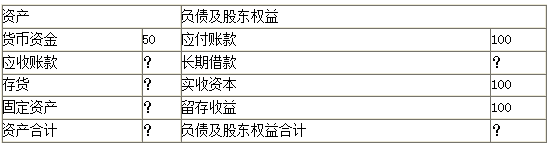

某公司××年度简化的资产负债表如下:

其他有关财务指标如下:

(1)长期负债与所有者权益之比为0.5;

(2)营业毛利率为l0%;

(3)存货周转率(销售成本比年末存货)为9次;

(4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天;

(5)总资产周转率(总资产按年末数计算)为2.5次;

要求:利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

(1)所有者权益=100+100=200(万元)长期负债=200 ×0.5=100(万元) (2)负债和所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)总资产周转率=2.5=营业收入/400营业收入=400 ×2.5=1000(万元)

(营业收入一营业成本)/营业收入=10%=(1000-营业成本)/1000

营业成本=900(万元)

营业成本/存货=9=900/存货

存货=900/9=100(万元)

(5)应收账款×360天/营业收入=18=应收账款×360天/1000

应收账款=1000 ×18/360=50(万元)

(6)固定资产=资产合计一货币资金一应收账款-存货=400-50-50-100=200(万元)

第8题:

针对“资料2”,下列提法正确的有:

A.对需安装才能使用的设备,可以在小范围抽查验证

B.监盘能证明固定资产的真实性

C.对因凭证手续不全所造成的账外资产应补记入账

D.对盘亏的固定资产要查明原因,并进行必要的账务处理

第9题:

第10题: