变量之间的多重共线性

变量之间的异方差性

模型变量选择的不当

模型变量选择没有经济意义

第1题:

对回归系数显著性的检验,应采用( )。

第2题:

在检验回归系数β1的显著性时,通常更适合双边检验。( )

第3题:

F分布是用来检验单个回归系数的显著性,而t分布就用来检验整个回归方程的显著 性。( )

第4题:

回归系数的显著性检验是用来检验解释变量对被解释变量有无显著解释能力的检验。

第5题:

第6题:

回归系数的显著性检验就是检验回归系数β1是否为1。( )

第7题:

检验回归系数是否显著(注:a=0.05,t0.025(13)=1.7709),正确的假设、检验量和结论是( )。

A.H0:β1=0;H1:β1≠0

B.H0:β1≠0;H1:β1≠0

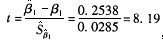

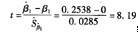

C. ,回归系数显著

,回归系数显著

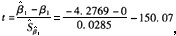

D. ,回归系数显著

,回归系数显著

;③结论:显著性水平α=0.05,自由度为15-1-1=13,t=8.19>t0.025(13)=1.7709,则拒绝原假设,接受备择假设,表明在0.95的置信概率下,变量对解释变量的影响是显著的。

;③结论:显著性水平α=0.05,自由度为15-1-1=13,t=8.19>t0.025(13)=1.7709,则拒绝原假设,接受备择假设,表明在0.95的置信概率下,变量对解释变量的影响是显著的。

第8题:

A. 回归系数显著性检验的t检验与回归方程显著性的F检验等价

B. 回归方程显著性的F检验与相关系数显著性的t检验等价

C. 回归系数显著性检验的t检验,与相关系数显著性的t检验等价

D. 这三种检验都是等价的

第9题:

第10题:

直线相关系数也需要进行显著性检验,相关系数显著,回归系数也显著;相关系数不显著,则回归系数也不显著。