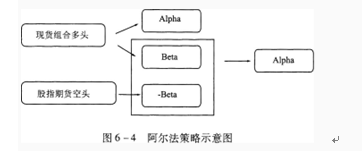

可将股票组合的β值调整为0

可以用股指期货对冲市场非系统性风险

可以用股指期货对冲市场系统性风险

通过做多股票和做空股指期货分别赚取市场收益和股票超额收益

第1题:

传统阿尔法策略源于以下哪类模型( )。

A.CAPM

B.APT

C.BSM

D.二叉树

第2题:

以下投资策略中,不属于量化策略的是( )。

A.多因子策略

B.固定比例投资组合保险策略

C.量化阿尔法策略

D.量化红利策略

第3题:

下列关于战术性投资策略的说法,正确的有( )。

A.交易型策略、多一空组合策略、时间驱动策略都是常见的战术性投资策略

B.多一空组合策略是根据市场交易中经常出现的规律性现象而制定的获利策略

C.交易型策略需要买入某个看好的资产或组合的同时卖空另一个看淡的资产或资产组合,试图抵消市场风险而获取单个证券的阿尔法收益差额

D.事件驱动型策略是根据不同的特殊事件制定的灵活的投资策略

第4题:

第5题:

第6题:

A、逆向投资策略

B、事件驱动策略

C、股票市场中性策略

D、可转移阿尔法策略

第7题:

第8题:

以下投资策略中,不城于觉化策略的是( )。

A、多因子策略

B、量化红利策略

C、固定比例投资组合保险策略

D、量化阿尔法策略(2016年11月基金从业资格考试真题)

第9题:

第10题: