103

134

160

177

第1题:

A公司2002年3月4日发行公司债券,每张面值1000元,票面利率10%,5年期。A公司适用的所得税税率为33%。

要求通过计算回答下列互不相关的几个问题:

(1) 假定每年3月4日付息一次,到期按面值偿还。发行价格为1060/张,发行费用为6元/张,计算该债券的税后资本成本。

(2) 假定每年3月4日付息一次,到期按面值偿还。发行价格为1000/张,假设不考虑发行费用,计算该债券的税后资本成本。

(3) 假定每年3月4日付息一次,到期按面值偿还。B公司2005年3月4日按每张1120元的价格购入该债券并持有到期,计算该债券的到期收益率。

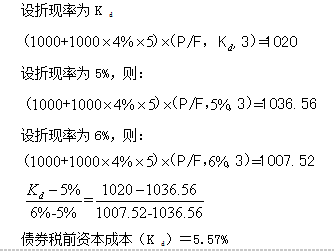

(4) 假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。B公司2005年3月 4日按每张1020元的价格购人该债券并持有到期,计算该债券的名义年到期收益率和实际年到期收益率。

(5) 假定到期一次还本付息,单利计息。B公司2005年3月4日按每张1380元的价格购入该债券并持有到期,计算该债券的到期收益率。

(6) 假定到期一次还本付息,单利计息。B公司2005年3月4日按每张1380元的价格购入该债券并持有到期,计算该债券的到期收益率(复利,按年)。

(7) 假定每年3月4日付息一次,到期按面值偿还,必要报酬率为12%。B公司2004年 3月4日打算购人该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

(8) 假定每年付息两次,每间隔6个月付息一次,到期按面值偿还。必要报酬率为12%,B公司2004年3月4日打算购人该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

(9) 假定到期一次还本付息,单利计息,必要报酬率为12%。B公司2004年3月4日打算购人该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

(10) 假定到期一次还本付息,单利计息,必要报酬率为12%。B公司2004年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。(复利,按年)。

第2题:

第3题:

在复利计息,到期一次还本的条件下,债券票面利率与到期收益率不一致的情况有( )。

A.债券平价发行,每年付息一次

B.债券平价发行,每半年付息一次

C.债券溢价发行,每年付息一次

D.债券折价发行,每年付息一次

E.债券平价发行,单利计息到期一次还本付息

第4题:

第5题:

第6题:

某企业发行三年期债券,每张面值100元,票面利率8%,每年计息四次,到期一次还本付息,则该债券到期本利和及实际年利率分别为( )。

A.126.8元 .8.2%

B.126元.8%

C.126.8元.8.93%

D.126元.8.2%

第7题:

第8题:

被评估企业拥有甲企业发行的5年期债券100张,每张面值1万元,债券利息率每年为9%,复利计息,到期一次还本付息。评估基准日至债券到期还有两年,若适用折现率为15%,则被评估企业拥有甲企业债券的评估值最接近于( )万元。

A.109

B.116

C.122

D.154

第9题:

第10题: