对

错

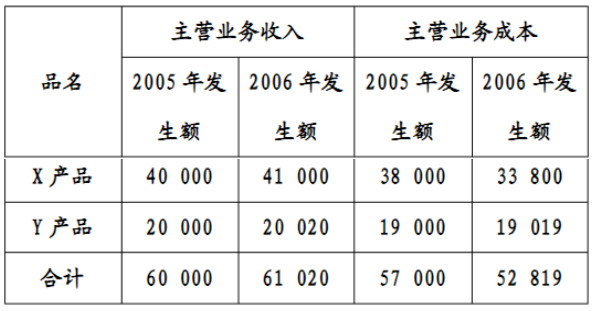

第1题:

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

第2题:

CM2006系统财务报表台账中,“00月”财务报表数据由操作人员按照上年末财务数据手工录入至系统,“00月”财务报表数据是年度客户评级、授信的依据。()

第3题:

对于含有已审计财务报表的文件中的其他信息,“其他信息”包括()。

A、在被审计单位年度报告中包含的除已审计财务报表和审计报告以外的其他财务信息

B、在被审计单位年度报告中包含的除已审计财务报表和审计报告以外的非财务信息

C、招股说明书中包含的除已审计财务报表和审计报告以外的其他财务信息

D、招股说明书中包含的除已审计财务报表和审计报告以外的非财务信息

第4题:

第5题:

第6题:

评级授信业务操作员、管理员、领导均可对本级行及下级行的任何客户发起评级基础数据采集和维护,但财务报表及审计情况必须由客户资料维护员维护。()

第7题:

第8题:

下列关于比较信息审计的观点中错误的是( )。

A.注册会计师应当确定财务报表中是否包括适用的财务报告编制基础要求的比较信息,以及比较信息是否得到恰当分类

B.在实施本期审汁时,即使注意到比较信息可能存在重大错报,注册会计师无需专门实施审计程序,获收充分、适当的审计证据,以确定是否存在重大错报

C.实施本期审计是指对本期财务报表实施审计,既包括对本期财务报表中所含的本期数据的审计,也包括对本期财务报表中所含的比较信息的审计

D.审汁意见通常不提及对应数据。只有在特定情形下,注册会计师才应当在审计报告中提及对应数据

第9题:

第10题:

下列事项中,导致注册会计师在审计报告中增加其他事项段的是()