直接人工标准成本=直接人工标准工时×直接人工标准工资率

直接材料价格差异=(材料实际用量×实际价格)一(材料实际用量×标准价格)

固定制造费用支出差异=固定制造费用实际发生总额一固定制造费用标准总额

直接人工工资率差异=(实际工时×实际工资率)一(实际工时×标准工资率)

固定制造费用生产能力差异=(分配基础预计用量 一 分配基础实际用量)×固定制造费用标准分配率

第1题:

下列关于标准成本差异的计算公式中,正确的有()。

A.直接材料用量差异=(实际用量-实际产量下标准用量)×实际价格

B.直接材料价格差异=(实际价格-标准价格)×实际用量

C.直接人工成本差异=直接人工效率差异+直接人工工资率差异

D.直接人工效率差异=(实际产量下标准工时-实际工时)×标准工资率

第2题:

下列表达式正确的有( )。

A.变动制造费用标准分配率=变动制造费用预算总数/直接人工标准总工时

B.固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时

C.固定制造费用标准分配率=固定制造费用预算总额/生产能量标准工时

D.变动制造费用标准成本=单位产品直接人工的实际工时×每小时变动制造费用的标准分配率

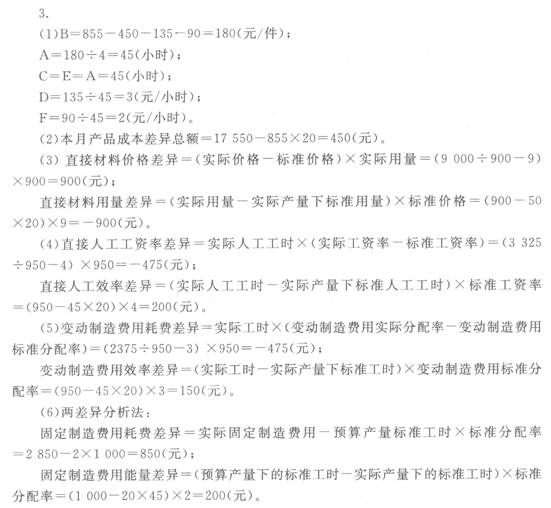

第3题:

下列表达式正确的有( )。 A.变动制造费用标准分配率一变动制造费用预算总数/直接人工标准总工时 B.固定制造费用标准分配率=固定制造费用预算总额/直接人工标准总工时 C.固定制造费用标准分配率一固定制造费用预算总额/生产能量标准工时 D.变动制造费用标准成本一单位产品直接人工的实际工时×每小时变动制造费用的标准分配率

第4题:

第5题:

某产品本月成本资料如下:

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

第6题:

A、直接人工成本差异=实际工时×实际工资率-标准工时×标准工资率

B、直接人工成本差异=直接人工工资率差异C、直接人工效率差异

C、直接人工成本差异=实际工时×(实际工资率-标准工资率)

D、直接人工成本差异=实际成本-标准成本

第7题:

A、人工效率差异

B、材料用量差异

C、工资率差异

D、变动制造费用差异

第8题:

下列说法不正确的有( )。

A.标准工资率:标准工资总额/实际总工时

B.直接材料用量差异=(实际产量下实际用量-标准产量下标准用量)×标准价格

C.直接人工效率差异即直接人工的价格差异

D.变动制造费用耗费差异即变动制造费用的价格差异

第9题:

关于固定制造费用差异,下列表达式不正确的是( )。

A.能量差异=(预算产量下标准工时一实际产量下标准工时)?标准分配率

B.产量差异=(预算产量下标准工时一实际产量下实际工时)?标准分配率

C.效率差异=(实际产量下实际工时一实际产量下标准工时) ?标准分配率

D.标准分配率=固定制造费用预算总额?实际产量标准总工时

第10题: