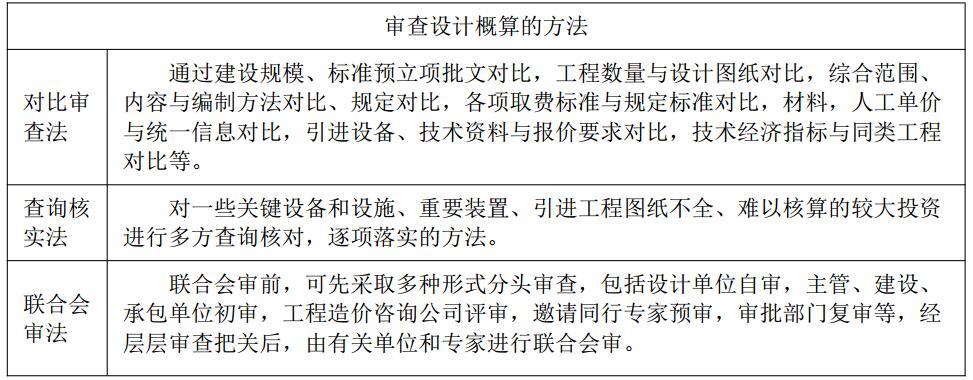

查询核实法

联合会审法

分析性复核法

对比分析法

第1题:

第2题:

第3题:

A、单机选项核算

B、单机逐项核算

C、大修间隔期费用核算

D、寿命周期费用核算

第4题:

第5题:

第6题:

第7题:

第8题:

什么叫对账?对账的内容有哪些?对账的基本方法主要有哪些?

A、对账即核对账目,是在会计核算过程中对凭证记录的核对工作。(1)账证核对。核对的方法有逐笔核对和抽查核对两种;(2)账账核对。主要采用编制试算表的方法进行核对;(3)账实核对。主要采用清查盘点的方法进行核对;(4)债权债务核对。主要采用对账单的方法进行核对

B、对账即核对账目,是在会计核算过程中对账簿记录的核对工作。(1)账证核对。核对的方法有逐笔核对和抽查核对两种;(2)账账核对。主要采用编制试算表的方法进行核对;(3)账实核对。主要采用清查盘点的方法进行核对;(4)债权债务核对。主要采用对账单的方法进行核对

C、对账即核对账目,是在会计核算过程中对账簿记录的核对工作。(1)账证核对。核对的方法有逐笔核对和抽查核对两种;(2)账账核对。主要采用编制余额调整表的方法进行核对;(3)账实核对。主要采用清查盘点的方法进行核对;(4)债权债务核对。主要采用对账单的方法进行核对

D、对账即核对账目,是在会计核算过程中对账簿记录的核对工作。(1)账证核对。核对的方法有逐笔核对和抽查核对两种;(2)账账核对。主要采用编制试算表的方法进行核对;(3)账实核对。主要采用查清账户余额的方法进行核对;(4)债权债务核对。主要采用对账单的方法进行核对

第9题:

第10题: