当β系数远大于1时,模型评估结果会与实际存在较大差异

在经济繁荣时评估价值被夸大

容易被人操纵

不能反映成本的变化

第1题:

用来衡量旅游乘数效应的几种乘数模型是____。

A、产出乘数

B、漏损乘数

C、收入乘数

D、就业乘数

第2题:

潜在毛收入乘数法是将估价对象某一年的潜在毛收入(PGI)乘以潜在毛收入乘数(PGIM)来求取估价对象价值的方法,即V=PGI×PGIM。( )

此题为判断题(对,错)。

第3题:

在“NI—AE”分析模型中,税率的增加将()。

A.在较低的国民收入水平处提高乘数,在较高的国民收入水平处降低乘数

B.在所有国民收入水平提高乘数

C.不影响乘数

D.在所有国民收入水平降低乘数

第4题:

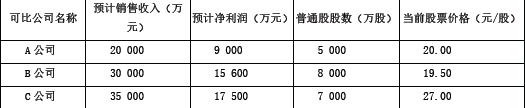

第5题:

根据相对价值法的“市价/收入模型”,在基本影响因素不变的情况下,增长率越高,收入乘数越小。( )

第6题:

A.投资乘数

B.边际消费倾向

C.加速数

D.乘数—加速模型

第7题:

收入乘数估价模型的特点有( )。

A.对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数

B.可以反映价值政策和企业战略变化的后果

C.可以反映成本的变化

D.只适用于销售成本率较低的服务类企业

第8题:

有效毛收入乘数是估价对象房地产的( )除以其有效毛收入所得的倍数。

A.售价

B.租金

C.潜在毛收入

D.净收益

第9题:

第10题: