第1题:

A.有税情况下,没有破产成本时,企业价值随财务杠杆增加

B.MM命题:VL=VU+TCB

C.有税情况下,MM命题II证明财务杠杆和股东的风险无关

D.有税情况下,MM命题II证明财务杠杆和股东的收益无关

第2题:

下列说法不正确的是( )。

A.股权自由现金流量指的是为股东带来的自由现金流量,即在调整利息支付、借债以及债务偿还之后剩余的属于股东可支配的自由现金流量

B.股权自由现金流量=企业自由现金流量-税后利息+债务增加

C.FTE法与APV法有同样的缺点,在最终作出投资决策之前,需要计算项目的借债能力

D.FTE法不能直接计算出股权的价值

第3题:

下列企业自由现金流量的表述中正确的有( )。

A.自由现金流量是经营活动所产生的现金流量,它不反映资本性支出或营业流动资产净增加等变动

B.自由现金流量指营业现金毛流量扣除必要的资本性支出和营业流动资产增加后,能够支付给所有的清偿权者(债权人和股东)的现金流量

C.自由现金流量等于债权人自由现金流量加上股东自由现金流量

D.在持续经营的基础上,若不考虑非营业现金流量,公司除了维持正常的资产增长外,还可以产生更多的现金流量,就意味着该公司有正的自由现金流

第4题:

第5题:

股东自由现金流贴现模型计算的现值是( )。

A.现金净流量

B.权益价值

C.资产总值

D.总资本

第6题:

下列不属于权衡理论表述的有( )。

A.应该综合考虑财务杠杆的利息税盾收益与财务困境成本,以确定企业为最大化企业价值而应该筹集的债务额

B.有杠杆企业的总价值=无杠杆价值+债务抵税收益的现值-财务困境成本的现值

C.有杠杆企业的现金流量等于(除资本结构不同外所有其他方面完全相同)无杠杆企业的现金流量与利息税盾之和

D.有杠杆股权的资本成本等于无杠杆资本成本加上与以市值计算的债务与股权比率成比例的风险溢价

第7题:

以下贴现现金流估值法中,以自由现金流作为指标的模型有( )。 A.企业自由现金流贴现模型 B.经济利润估值模型 C.股东现金流贴现模型 D.红利贴现模型

第8题:

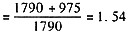

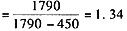

计算企业的经营杠杆系数、财务杠杆系数和复合杠杆系数。

财务杠杆系数

财务杠杆系数 复合杠杆系数=1.54×1.34=2.06。

财务杠杆系数

复合杠杆系数=1.54×1.34=2.06。

复合杠杆系数=1.54×1.34=2.06。

财务杠杆系数

复合杠杆系数=1.54×1.34=2.06。

第9题:

第10题: