第1题:

在进行零部件的自制还是外购决策时,如果企业外部存在该零部件的完全竞争市场,并且自制与外购的经济分析无明显差别,则应优先选择外购。 ( )

A.正确

B.错误

第2题:

在进行零部件的自制还是外购决策时,如果企业外部存在该零部件的完全竞争市场,并且自制与外购的经济分析无明显差别,则应优先选择外购。( )

第3题:

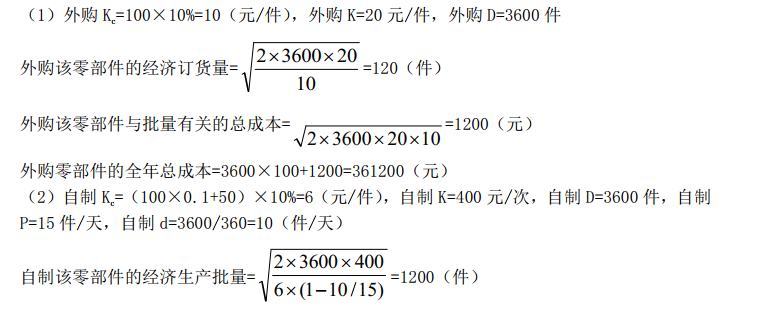

企业在生产经营活动中,有时会面临零部件自制还是外购的决策问题。假设无论外购还是自制,企业固定成本总额均不变,那么进行这类问题决策时,一般只考虑( )。 A.自制零部件的单位成本是否低于外购单价 B.自制零部件的单位变动成本是否低于外购单价 C.自制零部件是否盈利 D.自制零部件是否亏损

第4题:

第5题:

第6题:

A、自制

B、外购

C、自制与外购都行

D、自制与外购之外的方式

第7题:

第8题:

在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当相关成本分析法。()

第9题:

第10题: