30%

33%

40%

44%

第1题:

股票的每股账面价值也称为( )。

A.每股净资产

B.每股权益

C.每股收益

D.每股股利

E.每股留存收益

第2题:

ABC公司无优先股并且当年股数没有发生增减变动,平均每股净资产为5元,权益乘数为2,资产净利率为40%,则每股收益为( )元/股。

A.6

B.2.5

C.4

D.8

第3题:

ABC公司无优先股并且当年股数没有发生增减变动,平均每股净资产为5元,权益乘数为4,总资产收益率为40%,则每股收益为( )元/股。

A.2.8

B.28

C.1.6

D.8

第4题:

第5题:

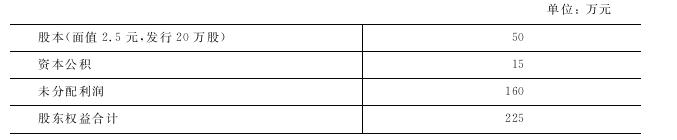

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

第6题:

A、30%

B、33%

C、40%

D、44%

第7题:

ABC公司无优先股,去年每股收益为5元,每股发放股利1元,留存收益在过去一年中增加了500万元。年底每股净资产为30元,负债总额为3000万元,则该公司的权益乘数为( )。

A.0.8

B.1

C.1.4

D.1.8

第8题:

ABC公司无优先股,去年每股盈余为4元,每股发放股利2元,保留盈余在过去一年中增加了500万元。年底每股账面价值为30元,负债总额为5000万元,则该公司的资产负债率为( )。

A.0.3

B.0.33

C.0.4

D.0.44

第9题:

某公司普通股股票每股面值为1元,每股市价为3元,每股收益为0.2元,每股股利为0.15元,该公司无优先股,则该公司市盈率为()。

A.15%

B.20%

C.15

D.20

第10题: