1.5

2

1.33

I.67

第1题:

某企业2007年营业收入为20万元,营业成本率60%,赊销比例为80%,营业净利率16%,存货周转率为5次,期初存货余额为2万元;资产负债表中期初应收账款余额为2.8万元,应收票据为2.0万元,期末应收账款余额为1.2万元,应收票据为0.4万元,期末速动比率为160%,流动比率为200%,流动资产占资产总额的28%,流动资产=速动资产+存货,该企业期初资产总额为30万元。

要求:

(1)根据赊销收入计算应收账款周转率;

(2)计算总资产周转率;

(3)计算资产净利率。

第2题:

下列计算可持续增长率的公式中,正确的有( )。

A.收益留存率×销售净利率×(1十负债/期初股东权益)/{总资产/销售额-[收益留存率×销售净利率×(l十负债/期初股东权益)]}

B.收益留存率×销售净利率×(l十负债/期末股东权益)/{总资产/销售额-[收益留存率×销售净利率×(l十负债/期末股东权益)]}

C.本期净利润/期末总资产×期末总资产/期初股东权益×本期收益留存率

D.销售净利率×总资产周转率×收益留存率×期末权益期初总资产乘数

第3题:

某企业的净经营资产周转次数为1.653次,预计本年销售净利率为4.5%,股利支付率30%,可以动用的金融资产为0,则该企业的内含增长率为( )。

A.5.5%

B.6.3%

C.4.3%

D.8.7%

第4题:

第5题:

第6题:

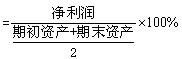

某企业2007年营业收入为100万元,营业成本占营业收入的比例为60%,营业净利率16%,存货周转率为5次,期初存货余额为2万元;期初应收账款余额为4.8万元,期末应收账款余额为1.6万元,速动比率为160%,流动比率为200%,流动资产占资产总额的22%,该企业期初资产总额为300万元。该公司期末无一年内到期的非流动资产、其他流动资产和预付账款。

要求:

(1)计算应收账款周转率;

(2)计算总资产周转率;

(3)计算资产净利率。

=16÷[(300+500)÷2]×100%一4%

第7题:

第8题:

下列根据期初股东权益计算可持续增长率的公式中错误的是( )。

A.可持续增长率=股东权益增长率

B.可持续增长率=销售净利率×总资产周转率×本期收益留存率×期初权益期末总资产乘数

C.可持续增长率=期初权益净利率×本期收益留存率

D.可持续增长率=销售净利率×本期销售/平均总资产×本期收益留存率×期初权益期末总资产乘数

第9题:

第10题: