第1题:

某公司生产产品每年需要甲零件300件,如果自制,该零件增加公司的固定成本300元,该零件自制的单位变动成本为7元;如果外购,零件的单价为8元,则该公司应该()。

A自制

B 外购

C两者效果一样

D不能确定

第2题:

A、自制

B、外购

C、两者效果一样

D、不能确定

第3题:

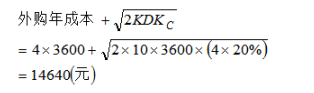

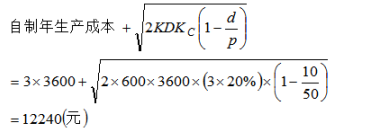

C公司生产中使用的甲零件,全年共需耗用3 600件。该零件既可自行制造也可外购取得。

如果自制,单位制造成本为l0元,每次生产准备成本34.375元,每日生产量32件。

如果外购,购入单价为9.8元,从发出定单到货物到达需要l0天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

到货延迟天数

0 l 2 3

概率0.6 0.25 0.1 0.05

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立储备时,最小增量为l0件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

3.【答案】

(1)

(2)

|

交货期内需要量(L×10) |

10×10 |

11×10 |

12×10 |

13×10 |

|

概率 |

0.6 |

0.25 |

0.1 |

0.05 |

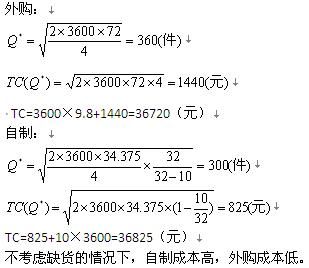

第4题:

C公司生产中使用的甲零件,全年共需耗用3600件。该零件既可自行制造也可外购取得。如果自制,单位制造成本为10元,每次生产准备成本34.375元,每日生产量32件。如果外购,购入单价为9.8元,从发出订单到货物到达需要10天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立储备时,最小增量为10件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?

(1)外购:

在不考虑缺货的情况下,自制成本高,外购成本低。

(2)每年订货次数=3600/360=10(次)交货期内的平均每天需要量=3600/360=10(件)如果延迟交货1天,则交货期为10+1=11(天),交货期内的需要量=11*10=110(件),概率为0.25。如果延迟交货2天,则交货期为10+2=12(天),交货期内的需要量=12*10=120(件),概率为0.1。如果延迟交货3天,则交货期为10+3=13(天),交货期内的需要量=13*10=130(件),概率为0.05。①保险储备B=0时,再订货点R=10*10=100(件)S=(110-100)*0.25+(120-100)*0.1+(130-100)*0.05=6(件)TC(S,B)=6*5*10+0*4=300(元)②保险储备B=10时,再订货点R=100+10=110(件)S=(120-110)*0.1+(130-110)*0.05=2(件)TC(S,B)=2*5*10+10*4=140(元)。③保险储备B=20时,再订货点R=100+20=120(件)S=(130-120)*0.05=0.5(件)TC(S,B)=0.5*5*10+20*4=105(元)④保险储备B=30时,再订货点R=100+30=130(件)S=0TC(S,B)=30*4=120(元)通过比较得出,最合理的保险储备为20件,再订货点为120件。在考虑缺货情况下,外购相关总成本=36720+105=36825(元)小于自制情况下相关总成本36825+105=36930(元)。

第5题:

第6题:

某企业生产甲零件,该零件市场价50元,企业利用剩余生产能力制造该零件,单位制造成本为:直接材料20元,直接人工6元,变动制造费用6元,固定制造费用4元。

要求:

(1)甲零件每年需要量为3000件,剩余生产能力无法转移,该零件应否外购?

(2)甲零件每年需要量为3000件,剩余生产能力如不用于生产甲零件,可以生产其他产品,每年的贡献毛益总额3000元,该零件应否外购?

(3)甲零件每年需要量不确定情况下,企业自行生产需增加专属固定成本8000元,该零件何时应外购?

第7题:

某企业使用M零件,可以自制也可以外购,年需用量为72000件,日平均需用量为200件。如果自制,每批生产准备成本为600元,每件生产成本10元。若外购,一次订货成本为100元,单价12元。假设无沦自制还是外购,零件的单位年储存成本相同,均为10元(包括零件占用资金的应计利息),外购时零件可以瞬时补充,如果自制每天产量为600件。 要求:分别计算自制和外购下的经济订货量,并判断企业应选择自制还是外购?

第8题:

某企业全年需用某种零件22 000件,每件价格为3元,若一次购买量达到4 000件以上时,则可获3%的价格优惠。已知固定订货成本每年为1 000元,变动订货成本每次30元,固定储存成本每年为5 000元,变动单位储存成本1.5元/年。如自行生产,每件成本为2.5元,每天可生产100件,每天耗用62.5件,固定的生产准备费用每年1 200元,变动每次生产准备费用300元,自制零件的单位变动储存成本1.4元,固定储存成本每年为5 000元。

要求:

(1)企业每次订购多少件才能使该零件的总成本最低?外购零件的总成本为多少?

(2)若自制该零件,应分多少批生产,才能使生产准备成本与储存成本之和最低?

(3)比较企业自制与外购的总成本,应选择何方案?

第9题:

第10题: