2020年实际增长率高于10%

2020年可持续增长率低于10%

2020年实际增长率低于10%

2020年实际增长率等于股东权益增长率

第1题:

甲企业上年可持续增长率为15%,预计今年不增发新股或回购股票,资产周转率下降,其他财务比率不变,则( )。

A.今年实际增长率低于今年的可持续增长率

B.今年可持续增长率低于15%

C.今年实际增长率低于15%

D.今年实际增长率与15%的大小无法判断

第2题:

在不增发新股的情况下,下列说法正确的是( )。

A.如果本年的留存收益率提高,其他财务比率不变,则本年的实际增长率高于上年的可持续增长率

B.如果本年的资产周转率降低,其他财务比率不变,则本年的可持续增长率低于上年的可持续增长率

C.如果本年的销售净利率和权益乘数下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

D.如果本年的销售净利率和股利支付率下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

第3题:

企业不打算发行新股,只要保持目前的资产净利率、权益乘数和留存收益率不变,则该年的实际增长率等于按上年的基期数计算的本年预计的可持续增长率。 ( )

A.正确

B.错误

第4题:

在不增发新股的情况下,如果某一年可持续增长率公式中的4个财务比率有一个增长,则实际增长率会高于上年的可持续增长率。 ( )

第5题:

甲公司上年度财务报表主要数据如下: 销售收入 2000

税后利润

200

股利

40

收益留存

160

年末负债

1200

年末股东权益

800

年末总资产

2000

要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率; (2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入; (3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率; (4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少; (5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少; (6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

第6题:

企业不打算发行新股,只要保持目前的资产净利率.权益乘数和留存收益率不变,则该年的实际增长率等于按上年的基础数计算的本年预计的可持续增长率。( )

第7题:

A.企业本年的销售增长率为10%

B.企业本年的股东权益增长率大于10%

C.企业去年的可持续增长率为10%

D.企业去年的可持续增长率为10%

第8题:

如果本年没有增发新股或回购股票,下列说法不正确的是( )。

A.如果收益留存率比上年提高了,其他财务比率不变,则本年实际增长率高于本年可持续增长率

B.如果权益乘数比上年提高了,其他财务比率不变,则本年实际增长率高于本年可持续增长率

C.如果资产周转率比上年提高了,其他财务比率不变,则本年实际增长率高于本年可持续增长率

D.如果资产周转率比上年下降了,其他财务比率不变,则本年实际增长率低于上年可持续增长率

【正确答案】:A

【答案解析】:在不增发新股和回购股票的情况下,本年的可持续增长率=本年股东权益增长率。

(1)留存收益率提高时,由于资产周转率不变,本年实际增长率=本年资产增长率。由于资产负债率不变,本年资产增长率=本年股东权益增长率,所以本年实际增长率=本年股东权益增长率=本年的可持续增长率,即选项A的说法不正确。

(2)权益乘数提高时,本年资产增长率>本年股东权益增长率。由于资产周转率不变,即本年实际增长率=本年资产增长率,所以,本年实际增长率>本年股东权益增长率。由于本年可持续增长率=本年股东权益增长率,所以,本年实际增长率>本年可持续增长率,即选项B的说法正确。

(3)资产周转率提高时,本年实际增长率>本年资产增长率。由于资产负债率不变,即本年资产增长率=本年股东权益增长率,所以,本年实际增长率>本年股东权益增长率。由于本年可持续增长率=本年股东权益增长率,因此,本年实际增长率>本年可持续增长率,即选项C的说法正确。根据教材内容可知,在不增发新股和回购股票的情况下,如果可持续增长率公式中的4个财务比率本年有一个比上年下降,则本年的实际增长率低于上年的可持续增长率,即选项D的说法正确。

【该题针对“可持续增长率”知识点进行考核】

第9题:

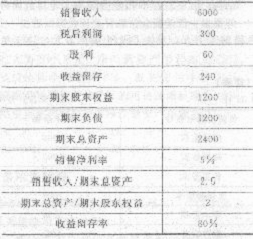

甲公司上年主要财务数据如表所示(单位:万元): 要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

第10题:

可持续增长率是在不增发新股条件下,企业销售所能增长的最大比率。( )