第1题:

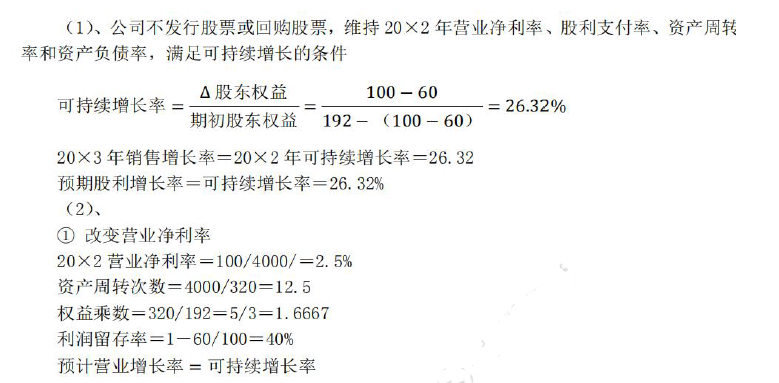

资料: (1)E公司的2012年度财务报表主要数据如下: (2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

第2题:

资料:

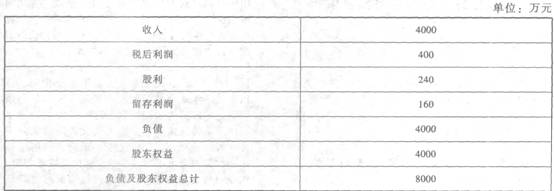

A公司2007年度的主要财务数据如下:

单位:万元 销售收入 20000 营业利润 1200 利息支出 200 税前利润 1000 所得税(税率20%) 200 税后利润 800 分出股利(股利支付率50%) 400 收益留存 400 期末股东权益(1000万股) 4000 期末金融负债 4000 期末总资产 8000

要求:

(1)假设A公司在今后不准备增发股票,并可以维持2007年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:

①2008年的预期销售增长率是多少?

②今后的预期股利增长率是多少?

③假设A公司2007年末的股价是40元,股东预期的报酬率是多少?

④假设A公司2008年税后经营利润率保持不变,预期的期初投资资本回报率为多少:

⑤假设A公司可以按2007年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以账面价值为基础)?

(2)A公司目前处于成长状态,公司管理层提出应提高财务杠杆,提高股利支付率,树立公司良好形象,管理层提出的策略是否可行?

(3)假设A公司2008年的计划销售增长率为20%,预计2008年资本成本和投资回报率保持第1问的状态,请依次回答下列问题:

①按照价值创造/增长率矩阵判断公司所面临的是哪种类型的财务战略选择?

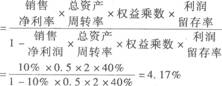

②如果不打算从外部筹集权益资金,并保持2007年的财务政策和资产周转率,定量分析公司应采取的具体途径是什么,如何达到?

③如果不打算从外部筹集权益资金,并保持2007年的财务政策和销售净利率,定量分析公司应采取的具体途径是什么,如何达到?

④如果想保持2007年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

+11.11%=12.2%

+11.11%=12.2%

第3题:

在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于可持续增长率。 ( )

A.正确

B.错误

第4题:

第5题:

在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于可持续增长率。( )

此题为判断题(对,错)。

第6题:

A公司上年度的主要财务数据如下: 要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

第7题:

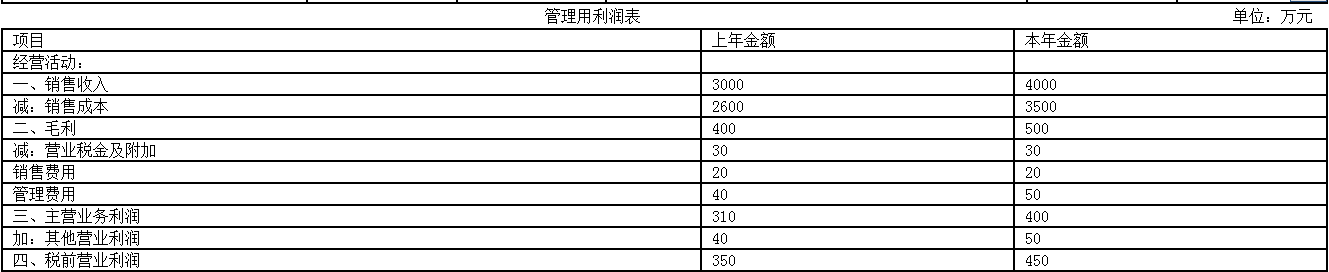

某公司的财务数据如下:

该公司适用的所得税税率为33%,按照该公司目前的管理效率其总资产周转率不低于2次但不会高于3次,按长期借款保护性条款的规定其资产负债率不得超过70%。

单位:万元 年度 2006年 2007年 销售收入 2000 3000 税后利润 100 150 股利 25 30 股东权益 400 600 资产负债率 50% 60%

要求:

(1)计算该公司2006年和2007年的销售净利率、总资产周转率、权益乘数、留存收益率和权益净利率(凡是涉及资产负债表数据用年末数计算)。

(2)计算该公司2006年和2007年的可持续增长率。

(3)该公司2008年计划实现销售收入3300万元,在不从外部进行股权筹资,同时在保持2007年财务政策和销售净利率不变的前提下可否实现?如果该公司2008年计划实现销售收入3900万元,在不从外部进行股权筹资,同时保持2007年经营效率和留存收益率不变的前提下可否实现?

(4)假设2008年计划的销售增长率为40%,在不从外部进行股权筹资,同时在保持2007年留存收益率和经营效率不变的前提下,计算2008年超高速增长增加的销售收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。

| 年度 |

2006年 |

2007正 |

|

销售净利率 |

5% |

5% |

|

总资产周转率 |

2.5次 |

2次 |

|

权益乘数 |

2 |

2.5 |

|

收益留存率 |

75% |

80% |

|

权益净利率 |

25% |

25% |

=23.08%

=23.08% =25%

=25%第8题:

假设市场是充分的,企业在经营效率和财务政策不变时,同时筹集权益资本和增加借款以下指标不会增长的是( )。

A.销售收入

B.税后利润

C.销售增长率

D.权益净利率

第9题:

第10题: