老股东财富增加18 000元,新股东财富也增加18 000元

老股东财富增加18 000元,新股东财富减少18 000元

老股东财富减少18 000元,新股东财富也减少18 000元

老股东财富减少18 000元,新股东财富增加18 000元

第1题:

增发股的发行价格可以低于公告招股意向书前20个交易日公司股票均价或前一个交易日的均价。( )

第2题:

第3题:

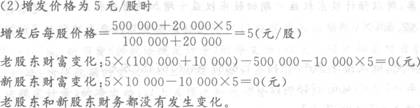

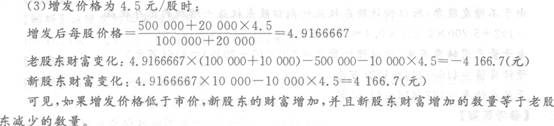

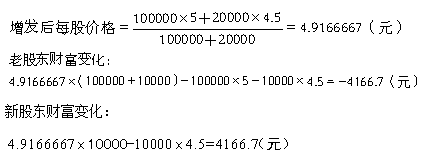

假设A公司总股本的股数为100000股,现采用公开方式发行20000股,增发前一交易日股票市价为5元/股。老股东和新股东各认购了10000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格分别为5.5元/股,5元/股,4.5元/股的情况下,老股东和新股东的财富将分别有什么变化。

第4题:

第5题:

第6题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

第7题:

第8题:

A公司是深圳证券交易所上市公司,目前总股本5000万元,每股面值1元,股价为56元。股东大会通过决议,拟10股配4股,配股价25元/股,配股除权日期定为2011年3月2日。假定配股前每股价格为56元,不考虑新投资的净现值引起的企业价值的变化。

要求:

(1)假设所有股东都参与配股,计算该公司股票的配股除权价格、配股后每股价格以及配股权价值;

(2)假定投资者李某持有100万股A公司股票,其他的股东都决定参与配股,分别计算李某参与配股和不参与配股对其股东财富的影响,并判断李某是否应该参与配股;

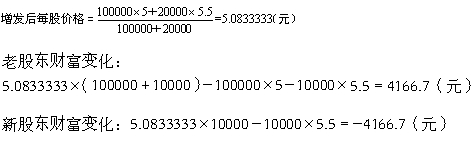

(3)如果把配股改为公开增发新股,增发2000万股,增发价格为25元,增发前一交易日股票市价为56元/股。老股东认购了1500万股,新股东认购了500万股。不考虑新募集资金投资的净现值引起的企业价值的变化,计算老股东和新股东的财富增加。(增发后每股价格的计算结果保留四位小数,财富增加的计算结果保留整数)

第9题:

第10题: