第1题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量比例法。2008年10月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121500元。其中:直接材料72000元,直接人工22000元,制造费用27500元。

要求:计算该企业2008年10月完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

第2题:

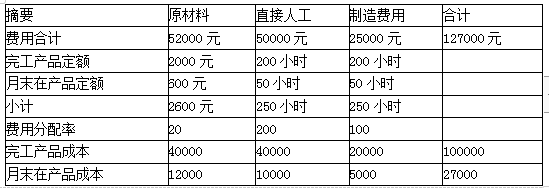

某企业基本生产车间本月新投产甲产品500件,月末完工400件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料186 000元,直接人工72 000元,制造费用90 000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量比例法,则本月完工甲产品的总成本为( )元。

A.292 800

B.292 444

C.327 200

D.286 582

第3题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下: (1)甲产品本月完工500件,月末在产品100件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)月初在产品成本和本月生产费用合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

(1)完工产品负担的直接材料费

=72 000÷(500+100)×500

=60 000(元)

在产品负担的直接材料费

=72 000-60 000

=12 000(元)

(2)完工产品负担的直接人工费

=22 000÷(500+100×50%)×500

=20 000(元)

在产品负担的直接人工费

=22 000÷(500+100×50%)×100×50%

=2 000(元)

(3)完工产品负担的制造费用

=27 500÷(500+100×50%)×500

=25 000(元)

在产品负担的制造费用

=27 500÷(500+100×50%)×50

=2 500(元)

(4)本月完工产品成本=60 000+20 000+25 000=105 000(元)

本月完工产品单位成本=105 000÷500=210(元)

月末在产品成本=12 000+2 000+2 500=16 500(元)

第4题:

第5题:

第6题:

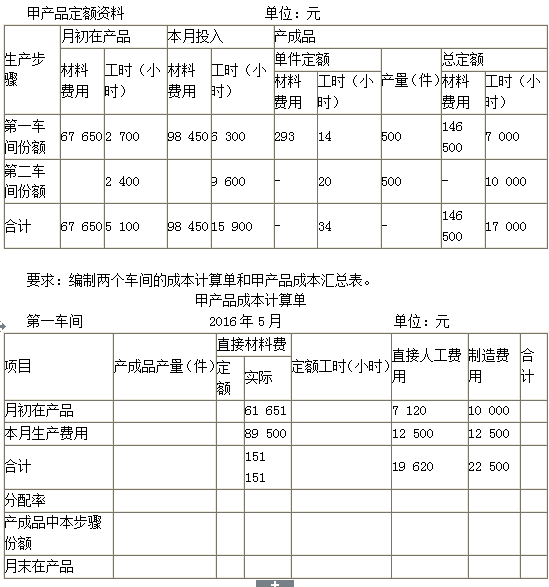

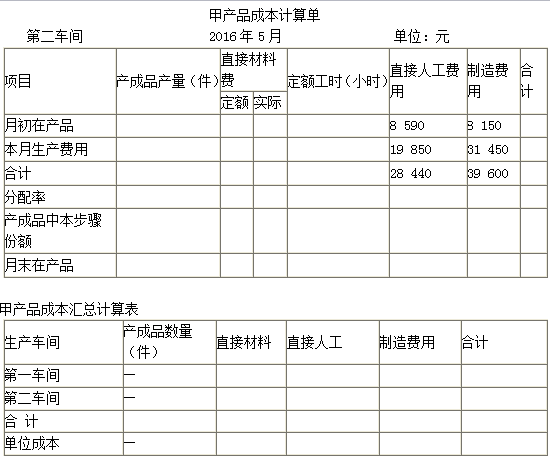

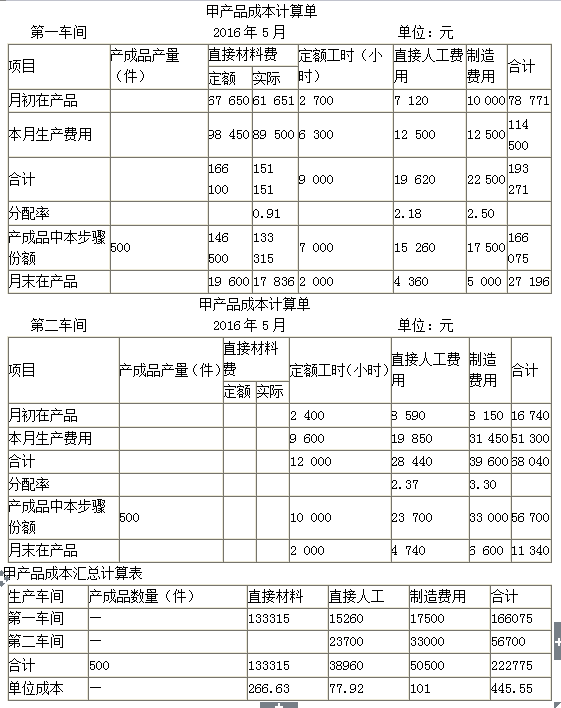

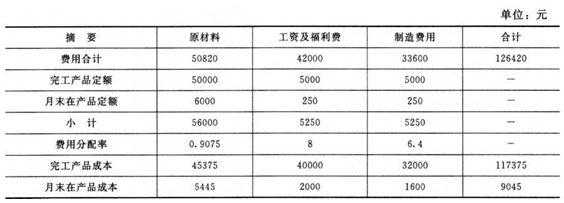

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本为50元,单位产品工资及福利费和制造费用消耗定额都为5元。某月完工产品1000件,月末在产品200件。在产品投料程度60%,完工程度25%。本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,工资及福利费42000元,制造费用33600元。 要求:按定额比例分配法计算完工产品和在产品的成本(填写下表)。

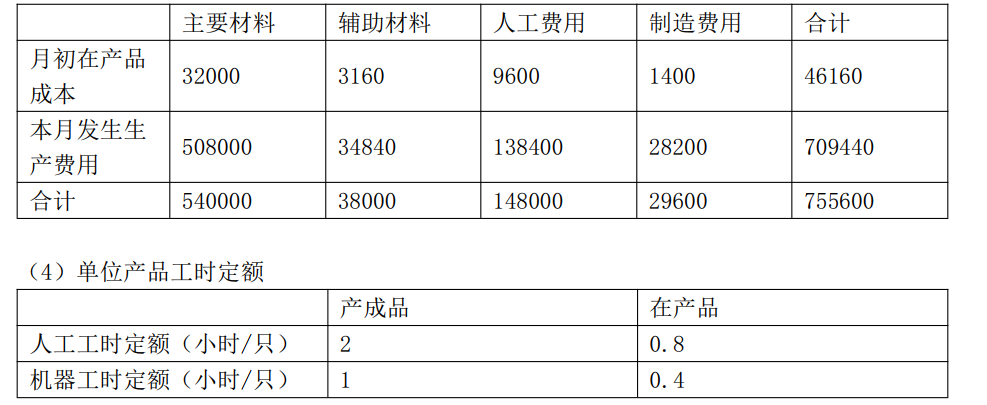

第7题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

第8题:

A268687.5

B269475

C269192.6

D276562.5

第9题:

第10题: