所有经济业务共耗用乙材料3500元

生产B产品耗用直接材料成本为3500元

生产A产品耗用直接材料成本2800元

销售甲材料时应借记其他业务成本500元

第1题:

某企业本月仓库发出甲材料2000公斤,每公斤50元,计100 000元;发出乙材料1000公斤,每公斤40元,计40 000元。发出材料合计140 000元,均用于产品生产。应编制的会计分录是( )。

A、借:原材料——甲材料 100000元

B、借:原材料——甲材料 100000元 ——乙材料 40000元 ——乙材料 40000元 贷:应付账款140000元 贷:银行存款140000元

C、借:制造费用 140000元

D、借:生产成本 140000元 贷:原材料——甲材料 100000元 贷:原材料——甲材料 100000元 ——乙材料 40000元 ——乙材料 40000元

第2题:

(根据业务编制会计分录)行政管理部门领用甲材料4000元,基本生产车间领用乙材料7000元,作一般耗用。

第3题:

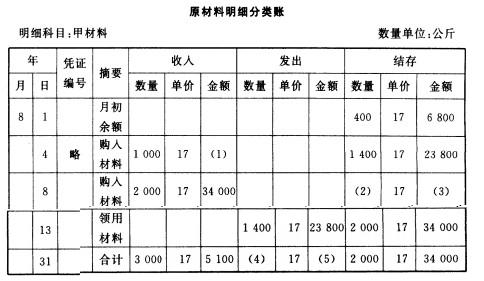

深圳某企业8月发生的经济业务及登记的总分类账和明细分类账如下: (1)4日,向A企业购入甲材料1 000公斤,单价17元,价款17000元;购人乙材料2 500公斤,单价9元,价款22 500元。货物已验收入库,款项39 500元尚未支付。(不考虑增值税,下同) (2)8日,向B企业购入甲材料2 000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 (3)13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元, 价值23 800元;领用乙材料3 000公斤,单价9元,价值27000元。 (4)23 日,向A企业偿还前欠款额20 000元,向B企业偿还前欠货款40000元,用 银行存款支付。 (5)26日,向A企业购人乙材料1 600公斤,单价9元,价款l4400元已用银行存款 支付,货物同时验收入库。 要求:根据上述资料,完成下列下表的编制。 原材料明细分类账 明细科目:甲材料 数量单位:公斤

年 收入

发出

结存

月

日

凭证编号

摘要

数量

单价

金额

t数量

单价

金额

数量

单价

金额

8

1

月初余额

400

17

6 800

4

略

购人材料

1 000

17

(1)

1 400

17

23 800

8

购入材料

2 000

17

34 000

(2)

17

(3)

13

领用材料

1 400

17

23 800

2 000

17

34 000

31

合计

3 000

17

5 1000

(4)

17

(5)

2 000

17

34 000

第4题:

=_______________________

某企业8月发生的经济业务及登记的总分类账和明细分类账如下: ①4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付(不考虑增值税,下同)。 ②8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 ③13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价款23800元;领用乙材料3000公斤,单价9元,价款27000元。 ④23日,向A企业偿还前欠款额20000元,向B企业偿还前欠货款40000元,用银行存款支付。 ⑤26日,向A企业购入乙材料1600公斤,单价9元,价款14400元已用银行存款支付,货物同时验收入库。 要求:根据上述资料,完成下表的编制。

第5题:

大明公司为增值税一般纳税企业,2006年1月份发生下列经济业务(假定发生的运费不考虑增值税扣除问题):

(1)1月4日,购入甲、乙两种材料,取得的增值税专用发票上注明:甲材料5 000公斤,每公斤30元,计150 000元,增值税25 500元;乙材料8 000公斤,每公斤40元,计320 000元,增值税54 400元;甲、乙两种材料的运杂费3 900元(其中甲分担1500元,乙分担2 400元),全部款项均以银行存款支付.

(2)1月7日,甲、乙两种材料已运到并验收入库,结转其实际成本.

(3)1月8日,仓库发出材料,用于产品生产,资料如下:

A产品领用:甲材料2 000公斤,计60 000元

乙材料3 000公斤,计120 000元

B产品领用:甲材料500公斤,计15 000元

乙材料1 000公斤,计40000元

车间一般耗用:甲材料200公斤,计6 000元

厂部一般耗用:乙材料100公斤,计4 000元

(4)1月15日,计提固定资产折旧6 300元,其中生产车间负担4 300元,企业管理部门负担2 000元.

(5)1月31日,分配结转本月份职工工资100 000元,其中:

A产品生产工人工资50 000元

B产品生产工人工资.30 000元

车间管理人员工资5 000元

厂部管理人员工资15 000元

(6)1月31日,按工资总额的14%计提本月职工福利费.

(7)1月31日,计算并结转本月发生的制造费用(按生产工人工资比例分配).

(8)1月31日,计算并结转本月份完工入库产品成本(假定A、B产品均已全部完工,且期初均无在产品).

要求:根据上述经济业务编制会计分录.

1.【参考答案】

(1)借:在途物资——甲材料151 500

——乙材料322 400

应交税费——应交增值税(进项税额)——甲材料25 500

——乙材料54 400

贷:银行存款553 800

(2)借:原材料——甲材料151 500

——乙材料322 400

贷:在途物资——甲材料151 500

——乙材料322 400

(3)借:生产成本-A产品——直接材料180 000

——B产品——直接材料55 000

制造费用6 000

管理费用4 000

贷:原材料——甲材料81 000

一乙材料164 000

(4)借:制造费用4 300

管理费用2 000

贷:累计折旧6 300

(5)借:生产成本-A产品——直接人工50 000

——B产品——直接人工30 000

制造费用5 000

管理费用15 000

贷:应付职工薪酬——应付工资100 000

(6)借:生产成本——A产品7 000

——B产品4 200

制造费用700

管理费用2 100

贷:应付职工薪酬——应付福利费14 000

A产品应负担制造费用=50 000×0.2=10 000(元)

B产品应负担制造费用=30 000×0.2=6 000(元)

借:生产成本-A产品10 000

——B产品6 000

贷:制造费用16 000

(8)借:库存商品——A产品247 000

——B产品95 200

贷:生产成本——A产品247 000

——B产品95 200

第6题:

31日,本月共发出材料42000元,其中生产A产品领用甲材料500个,计5000元,乙材料1000件,计15000元;生产B产品领用甲材料400个,计4000元,乙材料600件计9000元;车间一般耗用乙材料200件,计3000元;管理部门耗用甲材料100个,计1000元。销售甲材料500个,计5000元。以下错误的是( )

A.共耗用乙材料27000元

B.生产A产品耗用材料成本为20000元

C.生产B产品耗用材料成本为13000元

D.销售甲材料应借:销售费用5000元

第7题:

本月材料仓库发出材料如下:生产甲产品领用材料40000元,车间一般消耗领用材料6000元,企业行政管理部门领用2000元,专设销售门市部一般消耗领用材料2000元。

第8题:

某电子企业为增值税-般纳税人,2013年4月发生下列经济业务: (1)采取直接收款方式销售A产品50台,不含税单价8000元。货款收到后,向购买方开具了增值税专用发票,并将提货单交给了购买方。截止月底,购买疗尚未提货。 (2)将20台新试制的B产品分配给投资者,单位成本为6000元。该产品尚未投放市场,无同类产品的销售价格。 (3)装饰本企业,办公楼领用甲材料1000公斤,每公斤单位成本为5( )元。 (4)改、扩建单位幼儿园领用甲材料200公斤,每公斤单位成本为50元,同时领用自产的A产品5台。 (5)当月因管理不善丢失库存乙材料800公斤,每公斤单位成本为20元,作待处理财产损溢处理。 (6)当月发生购进货物的全部进项税额为70000元。 其他相关资料:甲材料、乙材料均系外购取得;上月进项税额已全部抵扣完毕;购销货物增值税税率均为17%;税务局核定的B产品成本利润率为10%;本月取得的相关票据符合税法规定并在本月认证抵扣;上述题干中给出的单位成本都是不含增值税的。 要求: (1)计算当月销项税额; (2)计算当月可抵扣的进项税额; (3)计算当月应缴纳的增值税税额。

第9题:

31日,本月共发出材料42 000元,其中生产A产品领用甲材料500个,计5 000元,乙材料1 000件,计15 000元;生产B产品领用甲材料400个,计4 000元,乙材料600件,计 9 000元;车间一般耗用乙材料200件,计3 000元;管理部门耗用甲材料100个,计1 000元。销售甲材料500个,计5 000元。以下错误的是( )

A、共耗用乙材料27 000元

B、生产A产品耗用材料成本为20 000元

C、生产B产品耗用材料成本为13 000元

D、销售甲材料应借:销售费用5 000元

第10题: