2013年应抵消资产减值损失200万元

2013年应抵消递延所得税资产50万元

2014年应抵消应付账款6800万元

2014年应抵消资产减值损失340万元

2014年应抵消递延所得税资产140万元

第1题:

2007年12月31日,甲公司对应收乙公司的账款进行减值测试。应收账款余额合计为1000000元,甲公司根据乙公司的资信情况确定按8%计提坏账准备。2008年公司对乙公司的应收账款实际发生坏账30000元。2008年末应收乙公司的账款余额为1200000元。经减值测试,按10%计提坏账准备。2008年甲公司应该计提的坏账准备为( )元。

A.120000

B.70000

C.90000

D.80000

第2题:

第3题:

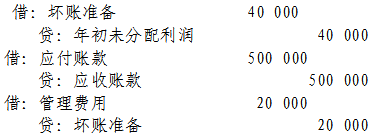

甲股份有限公司于2008年通过投资成为乙股份有限公司的母公司。2008年年末,甲公司应收乙公司账款为500万元;2009年年末,甲公司应收乙公司账款为600万元。甲公司坏账准备计提比例均为1%。对此,编制2009年合并会计报表工作底稿时应编制的抵销分录有( )。

A.借:应收账款——坏账准备 1

贷:资产减值损失 1

B.借:应付账款 600

贷:应收账款 600

C.借:资产减值损失 1

贷:应收账款——坏账准备 1

D.借:应收账款——坏账准备 5

贷:未分配利润——年初余额 5

第4题:

甲公司于2007年年初通过收购股权成为乙公司的母公司。2007年年末甲公司应收乙公司账款100万元;2008年年末,甲公司应收乙公司账款50元。甲公司坏账准备计提比例均为4%。要求:对此业务编制2008年合并会计报表抵销分录。

略

第5题:

第6题:

第7题:

第8题:

甲公司为乙公司的母公司,拥有其60%的股权。发生如下交易:2014年6月30日,甲公司以2000万元的价格出售给乙公司一台管理设备,账面原值4000万元,已提折旧2400万元,剩余使用年限为4年。甲公司采用年限平均法计提折旧,折旧年限为10年,预计净残值为0。乙公司购进后,以2000万元作为管理用固定资产入账。乙公司采用年限平均法计提折旧,折旧年限为4年,预计净残值为0,甲、乙公司适用的所得税税率均为25%,编制合并财务报表抵消分录时除所得税外,不考虑其他因素的影响。

要求:编制2014年末和2015年末合并财务报表抵销分录。

参考答案:

第9题:

第10题:

甲公司系乙公司的母公司,甲、乙公司适用的所得税税率均为25%。2013年末甲公司应收乙公司账款4000万元,甲公司期末按照5%计提坏账准备。2014年年末甲公司应收乙公司货款6800万元,仍按照5%计提坏账准备。则甲公司合并工作底稿中关于上述业务表述中正确的有()。