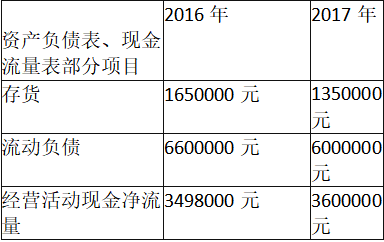

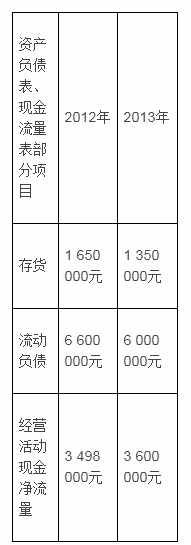

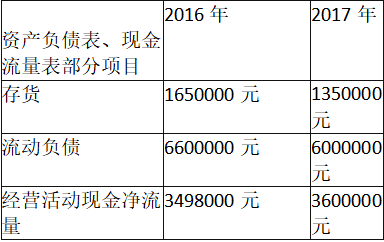

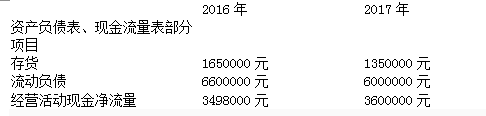

7 500 000 / [(1 650 000+1 350 000)/2] = 5(次)

6 000 000 / [(1 650 000+1 350 000)/2] = 4(次)

360 / {6 000 000 / [(1 650 000+1 350 000)/2]} = 90(次)

360 / {7 500 000 / [(1 650 000+1 350 000)/2]} = 72(次)

第1题:

(三)某企业上年12月31日资产负债表部分项目的年初和期末数如下(单位:元):

该企业上年度产品销售收入4 000 000元,利润总额400 000元,应交所得税100 000元,利息支出15 000元。本年1月份发生的部分经济业务如下:

(1)企业销售A产品10吨,账面单位成本600元/吨,单位售价800元/吨,企业开出发票账单,货已发出,销售货款尚未收到。

(2)向希望小学捐款5 850元。

(3)购入不需安装的新机器一台,以银行存款支付价款及其他费用125 000元。

(4)结算本月应付工资总额86 000元,其中生产工人工资52 500元,生产车间管理人员工资9 000元,企业管理人员工资24 500元。回答86至90题

发生经济事项(1)时,企业在销售实现和结转成本时需要编制会计分录有( )。

A.借记“应收账款”8 000元,贷记“主营业务收入”8 000元

B.借记“主营业务成本”6 000元,贷记“库存商品”6 000元

C.借记“银行存款”8 000元,贷记“主营业务收入”8 000元

D.借记“其他业务成本”6 000元,贷记“库存商品”6 000元

第2题:

第3题:

深圳德力公司所得税税率25%,该公司1月至11月损益类账户累计发生额和l2月损益有关账户发生额如下:

1—11月累计发生额

12月发生额

账户名称

借方

贷方

借方

贷方

主营业务收入

1 000 000

100 000

其他业务收入

500 000

10 000

营业外收入

10 00 0

1000

投资收益

1 80 000

10 000

坏账准备

5 000

8 000

主营业务成本

700 000

60 000

其他业务成本

300 000

6 000

生产成本

70 000

20 000

销售费用

200 000

7 000

管理费用

100 000

5 000

制造费用

50 000

10 000

财务费用

5 000

1 000

营业税金及附加

20 000

2 000

营业外支出

5 000

500

资产减值损失

20 000

5 000

要求:计算该公司利润表中相关项目的金额。 (1)营业收入=( )元 (2)营业成本=( )元 (3)营业利润=( )元 (4)利润总额=( )元 (5)净利润=( )元

第4题:

第5题:

第6题:

(三)A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下: ①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。 ②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。 ③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。 请根据上述材料回答下列问题: 根据上述经济业务①计算提取法定盈余公积金并编制会计分录( )。

A.A.借记利润分配167 800元,贷记盈余公积167 800元

B.B.借记盈余公积167 800元,贷记利润分配167 800元

C.C.借记利润分配167 800元,贷记资本公积167 800元

D.D.借记资本公积167 800元,贷记利润分配167 800元

第7题:

第8题:

深圳发达公司年度损益类账户发生额资料如下(单位:元)

科目名称 借方

贷方

主营业务收入

800 000

主营业务成本

600 000

营业税金及附加

10 000

管理费用

40 000

销售费用

3 500

财务费用

3 000

营业外收入

20 000

营业外支出

10 000

其他业务收入

20 000

其他业务成本

15 000

资产减值损失

1 000

公允价值变动损益

2 000

投资收益

40 000

(注:该公司所得税率为25%,假设无其他纳税调整事项。) 要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)。

项目名称 金额(单位:元)

营业收入

(1)

营业成本

(2)

营业利润

(3)

利润总额

(4)

净利润

(5)

第9题:

第10题: