正常生产年份的产品产量

可变成本

不变成本

产品价格

销售税金

第1题:

A.400000

B.180000

C.300000

D.150000

第2题:

第3题:

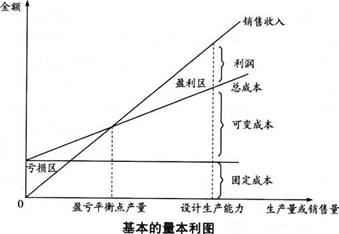

盈亏平衡点通常根据正常生产年份产品产量或销售量、固定成本、变动成本、产品价格、销售税金及附加等数据计算,可以用( )来表示。

A.产量

B.销售单价

C.生产能力利用率

D.销售收入

E.费用

第4题:

第5题:

第6题:

在投资项目财务评价中,盈亏平衡点通常根据正常生产年份的产品产量和( ),用生产能力利用率或产量表示。

A.可变成本

B.固定成本

C.产品价格

D.销售总额

E.销售税金及附加

第7题:

第8题:

此题为判断题(对,错)。

第9题:

第10题:

进行线形盈亏平衡点分析的假设条件包含()。