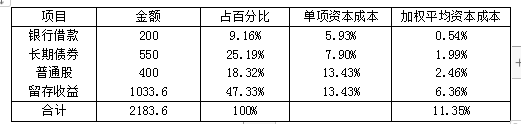

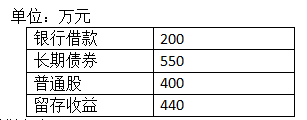

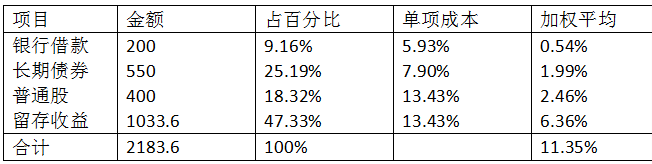

(1)银行借款的税后资本成本=7.9%×(1-25%)=5.93%

(2)假设债券的税前资本成本为rd,则:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850=80×6.1446+1000×0.3855-850=27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850=80×5.6502+1000×0.3220-850=-75.984(元)

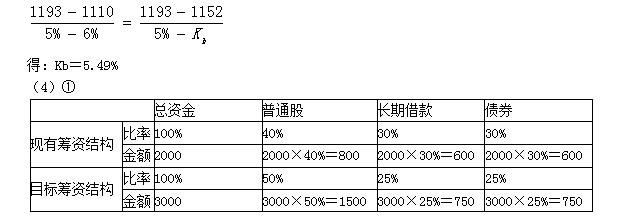

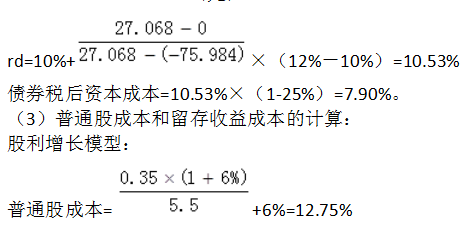

rd=10%+(27.068-0)/[27.068-(-75.984)]×(12%-10%)=10.53%

债券税后资本成本=10.53%×(1-25%)=7.90%。

(3)普通股成本和留存收益成本的计算:

股利增长模型:

普通股成本=0.35×(1+6%)/5.5+6%=12.75%

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

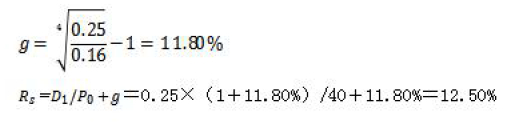

2019年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元/股)

2019年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本: