Ⅰ、Ⅱ

Ⅰ、Ⅲ

Ⅱ、Ⅳ

Ⅲ、Ⅳ

第1题:

有限责任公司整体变更设立股份有限公司申请发行上市的,原公司业务、资产、债权、债务应整体进入拟发行上市公司,不得对原公司进行业务和资产的剥离,并符合下列条件()

A.以经审计的净资产额作为折股基础

B.首次公开发行前一年增加股本或股东的,其新出资的溢价倍数应有合理的依据

C.最近一年内股本(股东)增加的,还应考虑拟发行上市公司首次公开发行股票的价格

D.除原单位或原经营性业务和资产盈利外,应依法界定股权

第2题:

A有限责任公司(本题下称“A公司”)由B国有企业(本题下称“B企业”)、C有限责任公司(本题下称“C公司”)和香港居民王某于1998年5月共同出资成立。A公司拟在改制为股份有限公司之后,向境外募集股份并在境外上市。A公司的基本情况、有关中介机构提出的改制重组和股票发行上市方案以及对相关问题的咨询意见的有关要点如下:

(1)A公司注册资本为人民币25000万元,其中:B企业以生产经营性资产折合人民币20 000万元出资,占总股本的80%;C公司以现金人民币3750万元出资,占总股本的15%;王某以外币现金折合人民币1250万元出资,占总股本的5%。A公司经过改制,拟由B企业、C公司和王某共同作为发起人,各自以其在A公司所持股权相对应的净资产投入,并以发起设立方式设立D股份有限公司(本题下称“D公司”)。D公司成立之后,在6个月内完成向境外发行新股以及上市工作。

(2)A公司采用整体改制方式,其截止于2001年6月30日经有关审计和评估机构确认的有关财务资料为:

单位:万元

年度

项目

2001年6月30日

2000年度

1999年度

1998年度

总资产

65 700

61 120

47 800

41 000

负债

23 100

21 500

14 000

12 000

净资产

42 600

39 620

33 800

29 000

净利润

2 550

4 820

3 800

3 100

A公司预测2001年可实现净利润为人民币5 200万元。

(3)B企业、C公司和王某以在A公司截止于2001年6月30日止所持股权相对应的净资产,按照85%的比例折股。由此,D公司成立时的股本总额拟为人民币36 210万元(每股面值为人民币1元,下同),其余净资产列入资本公积。D公司拟计划发行境外上市外资股8000万股,发行后D公司总股本为44210万股。

(4)为了保证D公司境外股份发行上市后,具有可靠的外汇来源用于境外股东的分红派息,D公司需具有相应的创汇水平,该创汇水平一般应当达到税后净利润的5%;D公司向境外上市外资股股东支付股利,是以外币计价和宣布,以外币支付。

要求:

(1)根据本题要点(1)以及其他部分所述内容,D公司的发起人人数和王某作为D公司的发起人是否符合有关规定?D公司成立后6个月内完成向境外发行新股工作是否符合有关规定?并分别说明理由。

(2)根据本题要点(2)提供的资料,改制后的D公司的净资产规模、净资产利润率、净利润总额是否符合向境外募集股份及上市的有关要求?并说明理由。

(3)根据本题要点(3)所述内容,A公司的股东投入D公司的净资产折股比例是否符合有关规定?D公司拟发行的境外上市外资股的规模是否符合《中华人民共和国公司法》的有关规定?并分别说明理由。

(4)根据本题要点(4)所述内容,有关D公司创汇水平和向境外上市外资股股东支付股利方法的表述是否确切?并说明理由。

第3题:

2004年1月,A国有企业集团(以下简称A集团)拟将其全资拥有的B国有企业(以下简称B企业)整体改制设立股份有限公司,首次向社会公众发行股票并上市。A集团制定了相应的方案,该方案有关要点如下:

(1)B企业截至2003年12月31日经评估确认的净资产为5000万元。A集团拟联合c公司。赵某和钱某共同发起设立股份有限公司。股份有限公司的股本总额拟定为5000万元(每1股面值为1元。下同)其中:A集团拟将B企业的全部净资产按照80%的折股比例认购4000万股。

C公司以现金500万元认购500万股,赵某以现金290万元认购290万股。钱某以相关专利技术作价300万元按照70%的折股比例认购210万股。A集团和钱某折股溢价的1090万元计入股份有限公司的资本公积金。

(2)B企业现有原材料主要依赖于A集团供应,股份有限公司成立之后。在正式申请向社会公众发行股票的最近1年和最近1期。向A集团采购的原材料金额占外购原材料金额的比例,将降至35%。

(3)股份有限公司的董事会拟由7名董事组成,7名董事候选人相关情况以及拟在股份有限公司任职情况如下:

张某,拟任董事,研究生学历,现担任A集团总经理,拟同时兼任股份有限公司董事长。

王某,拟任董事,本科学历,现担任A集团董事,拟同时兼任股份有限公司总经理职务。

李某,拟任董事,大专学历,现担任c公司总经理。

赵某,拟任董事,大专学历,拟以发起人身份以现金认购股份有限公司290万股。1997年3月起任一家企业总经理。I999年9月该企业破产清算完结,赵某对该企业破产负有个人责任。

钱某,拟任独立董事,工学博士学历,拟以发起人身份以专利技术作价认购股份有限公司210万股。

孙某,拟任独立董事,会计学博士学历,现任某省财政厅会计处处长职务。

黄某,拟任独立董事,教授,现在某大学法学院任职。

(4)B企业整体改制为股份有限公司的工作拟于2004年4月底之前完成。股份有限公司成立之后,拟于2006年4月底之前申请向社会公众首次发行股票。

鉴于A集团在w证券公司持有10%的股份,拟聘请该证券公司作为股份有限公司首次发行股票上市的保荐机构。

(5)股份有限公司成立之后,预计在正式申请首次发行股票的上1个年度末,其净资产值可以达到9200万元。股份有限公司拟申请向社会公众发行3000万股,发行价每股10元。募集资金30000万元。

要求:

根据上述内容,回答下列问题:

(1)根据本题要点(1)所述内容,拟定的股份有限公司发起人人数、各发起人认购股份是否符合《中华人民共和国公司法》的规定?并分别说明理由。

(2)根据本题要点(2)所述内容,对股份有限公司成立之后与A集团之间的原材料采购关联交易进行规范的内容是否有不妥之处?并说明理由。

(3)根据本题要点(3)所述内容。分别说明张某、王某、李某、赵某。钱某,孙某,黄某是否符合拟在股份有限公司担任董事或相关职务的任职资格条件?并分别说明理由。

(4)根据本题要点(4)所述内容,拟定的股份有限公司申请首次向社会公众发行股票的时间是否符合有关规定?并说明理由。拟定由w证券公司作为股份有限公司首次发行股票上市的保荐机构是否符合有关规定?并说明理由。

(5)根据本题要点(5)所述内容,股份有限公司拟申请向社会公众发行股份的数额和拟募集的资金数额是否符合有关规定?并分别说明理由。

第4题:

甲有限责任公司于2003年5月成立,2006年12月31日经审计的净资产值为6000万元,2007年1月,该公司准备按照净资产l00%折股变更为股份有限公司后首次公开发行股票并上市,关于该公司,下列说法中正确的是( )。

A.由于2007年才变更为股份有限公司,甲公司的存续期间不符合首发股票并上市中持续经营期间3年以上的规定

B.经国务院批准,甲公司可以采用募集设立方式成立股份有限公司

C.甲公司的持续经营期间可以从2003年开始计算

D.该公司不得首次公开股票并上市

第5题:

甲有限责任公司于2008年5月成立,2011年12月31口经审计的净资产值为6000万元,2012年1月,该公司准备按照净资产100%折股变更为股份有限公司后首次公开发行股票并上市,关于该公司的下列说法中,正确的有( )。

A.由于2012年才变更为股份有限公司,甲公司的存续期间不符合首发股票并上市中持续经营期间3年以上的规定

B.经国务院批准,甲公司可以采用募集设立方式成立股份有限公司

C.甲公司的持续经营期间可以从2008年开始计算

D.有限责任公司不得首次公开股票并上市

第6题:

某股份公司经批准拟在明年上市,现有净资产经评估价7 500万元,折股比率为1。不考虑资本结构要求,按《证券法》规定,公司至少要发行社会公众股0.2亿股。 ( )

A.正确

B.错误

第7题:

甲股份有限公司于2007年1月1 日向中国证监会申请向社会首次公开发行股票并在证券交易所上市。甲公司提交的有关资料如下:

(1)2000年1月,A公司、B公司、C公司、D公司和E企业共同出资成立乙有限责任公司,注册资本为人民币l.2亿元。2005年'l月,乙公司依法变更为甲公司。其中,截止2004年12月31日,乙公司的净资产为人民币2亿元,乙公司变更为甲公司后的股份总额为人民币2亿元。

(2)截至2006年12月31日,甲公司股份总额为2.5亿元,甲公司经审计的总资产为人民币96000万元,负债总额为人民币70000万元。甲公司拟申请发行股票4000万股,每股发行价格为人民币8元,拟筹资额32000万元。

(3)截至2006年l2月31日,甲公司无形资产(扣除土地使用权、水面养殖权和采矿权等)后的价值为6000万元。

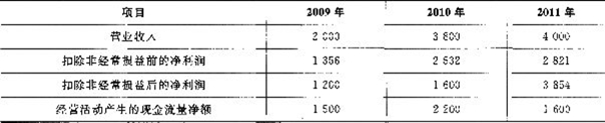

(4)甲公司最近3个会计年度的盈利情况和现金流量情况如下:单位:万元 2004钲 200.5年 2006年 营业收入 2000 3800 4000 扣除非经常损益前的净利润 1356 2532 2821 扣除非经常损益后的净利润 1200 1600 3854 经营活动产生的现金流量净额 1500 2200 1600 注:公司2006年末不存在未弥补的亏损

(5)甲公司与其控股股东A公司的主营业务均为同类药品的生产和销售。

(6)甲公司的财务负责人王某同时担任A公司的董事兼总经理。

要求:根据以上资料,回答下列问题:

(1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。

(2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。

(3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。

(4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。

(5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的规定?并说明理由。

(6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?

并说明理由。

(7)根据本题要点(6)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。

第8题:

某国有大型钢铁公司(以下简称“钢铁公司”)被选定为境外发行股票和在境外上市的预选企业。钢铁公司董事会经研究讨论,确定了股份制改组方案,该方案有关要点如下:(本题11分)

(一)钢铁公司拟将其全资拥有的下属炼钢、炼铁、烧结、耐火材料、轧制、运输、销售等单位的资产,以发起方式设立股份有限公司(以下简称“股份公司”),股份公司成立之后,在三个月之内即向境外募集新股。

(二)钢铁公司投入股份公司的土地使用权,经评估确认后折合为一定股份,界定为国家股,由国家授权投资的部门持有;钢铁公司投入股份公司的其他资产,经评估确认后,以净资产折合为一定股份,界定为国有法人股,由钢铁公司持有。

(三)钢铁公司投入股份公司的净资产(含土地使用权)预计为人民币125000万元,拟按60%的折股比率折合为75000万股(每股面值为人民币1元),未折股的净资产部分计入资本公积金。

(四)股份公司拟向境外发行60000万股,外资股发行成功之后,股份公司的股本总额为135000万股。根据模拟的股份公司财务资料,股份公司在外资股发行完毕之后的每股税后利润预计为人民币0.20元,如果按8倍市盈率计算,每股外资股拟按人民币1.60元等值的外币价格发行。

根据以上各点,请分别回答以下四个问题:

(1)股份公司的设立方式及向境外募集股份的安排是否符合有关规定?为什么?

(2)将钢铁公司投入股份公司的净资产界定为不同性质的国有股权是否符合有关规定?为什么?

(3)钢铁公司投入股份公司净资产的折股比率以及对未折股的净资产的处理是否符合有关规定?为什么?

(4)股份公司发行外资股的每股价格是否符合有关规定?为什么?

第9题:

甲股份有限公司于2012年1月1日向中国证监会申请向社会首次公开发行股票并在证券交易所上市。甲公司提交的有关资料如下:

(1)2005年1月,A公司、B公司、C公司、D公司和E企业共同出资成立乙有限责任公司(以下简称乙公司),注册资本为人民币1.2亿元。2010年1月,乙公司依法变更为甲公司。其中,截至2009年12月31日,乙公司的净资产为人民币2亿元,乙公司变更为甲公司后的股份总额为人民币2亿元。

(2)截至2011年12月31日,甲公司股份总额为2.5亿元,甲公司经审计的总资产为人民币96000万元,负债总额为人民币70000万元。甲公司拟申请发行股票4000万股,每股发行价格为人民币8元,拟筹资额32000万元。

(3)截至2011年12月31日,甲公司无形资产(扣除土地使用权、水面养殖权和采矿权等)后的价值为6000万元。

(4)甲公司最近3个会计年度的盈利情况和现金流量情况如下(单位:万元):

甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?请说明理由。

甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?请说明理由。

查看材料

第10题: