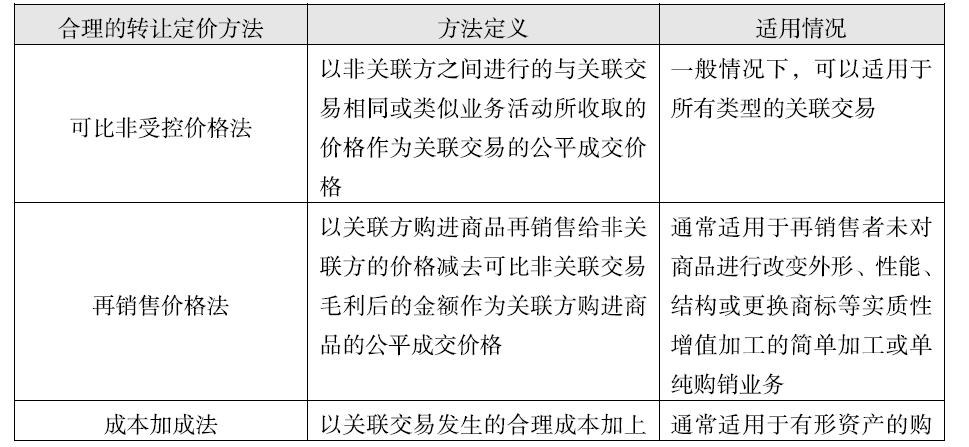

可比非受控价格法

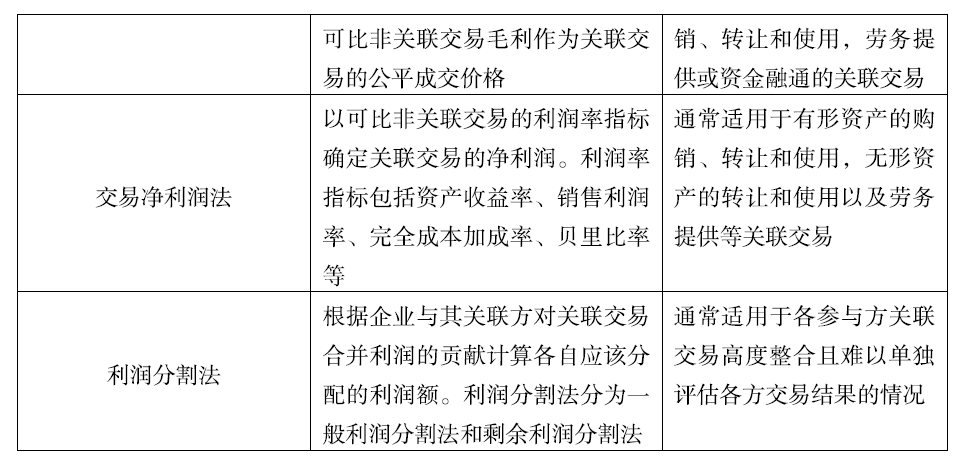

利润分割法

成本加成法

交易净利润法

第1题:

转让定价方法中的成本加成法,其公平成交价格的计算公式为()。

A关联交易的实际价格×(1+可比非关联交易成本加成率)

B关联交易的实际价格÷(1+可比非关联交易成本加成率)

C关联交易的台理成本÷(1+可比菲关联交易成本加成率)

D关联交易的合理成本×(1+可比非关联交易成本加成率)

第2题:

下列关于转让定价和转让定价税制的表述中,正确的有( )。

A.利用转让定价在跨国关联企业之间进行收入费用分配以及利润的转移是跨国公司国际避税最常用的手段之一 B.世界转让定价税制发展的一个重要趋势是从事先约定向事后调整延伸,预约定价协议的实施范围开始缩小

C.转让定价税制适用于国内公司与国外关联公司间的商品交易、资产转让、提供劳务和贷款等行为,不适用于个人

D.转让定价税制不仅适用于国内母公司或子公司同它设立在国外的子、母公司间的交易,也适用于形式上通过第三者中介,而实质上是关联公司间的交易

第3题:

下列有关国际税收中转让定价的表述错误的是( )。

A.转让定价税制适用于国内母公司或子公司及其在国外的子公司或母公司间的交易

B.转让定价税制适用于形式上通过第三者中介而实质上是关联公司间的交易

C.转让定价税制适用于居民个人

D.税务机关对被认为是关联公司的纳税人,有权对其交易价格进行调查和调整

第4题:

第5题:

第6题:

关于转让定价税制,下列表述正确的是( )。

A.转让定价税制是某一税种的专门税制

B.转让定价税制的管辖对象是公司集团内部的关联交易

C.转让定价税制实质上属于单一程序性规则

D.转让定价的调整方法主要采用综合抵免法

第7题:

可以适用于所有类型的关联交易的合理转让定价方法是( )。

A.可比非受控价格法

B.再销售价格法

C.成本加成法

D.交易净利润法

第8题:

在与关联方发生交易的情况下,企业应当在会计报表附注中披露有关关联方及其交易的信息有( )。

A.关联方关系的性质

B.关联交易的金额和交易类型

C.关联交易未结算项目的金额

D.关联交易相关款项的收付方式和条件

E.关联交易的定价方法和确定交易价格的原则

第9题:

第10题: