该设备于2007年12月份购入

该设备因大修而停止使用

该设备已提足折旧

该设备准备经营性租出

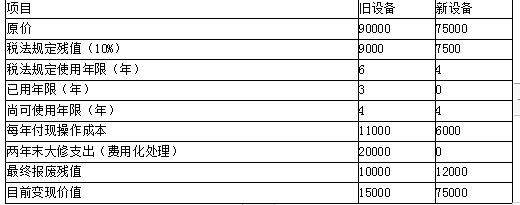

第1题:

A、5888.61

B、0

C、4194.30

D、5242.88

第2题:

该公司对丙设备未计提折旧,可能存在的合理原因是:

A.无法确定折旧率

B.设备一直未使用或不需用

C.设备准备出售

D.设备准备经营性租出

第3题:

甲公司的某项设备的折旧原采用直线法计算,但该设备的技术进步较快,公司改用加加速折旧法计提该项设备折旧,且在财务会计报告中予以说明。则该公司的决定是合法的。( )

A.正确

B.错误

第4题:

第5题:

根据所给资料,按照年数总和法计提折旧

甲公司某项设备原价为120万元,预计使用寿命为5年,预计净残值率为4%;假设甲公司没有对该机器设备计提减值准备。计算按照年数总和法计提折旧的每年折旧额。

| 年份 |

尚可使用年限 |

年折旧率 |

每年折旧额 |

累计折旧 |

|

第1年 |

5 |

5/15 |

384 000 |

384 000 |

|

第2年 |

4 |

4/15 |

307 200 |

691 200 |

|

第3年 |

3 |

3/15 |

230 400 |

921 600 |

|

第4年 |

2/15 |

153 600 |

1 075 200 | |

|

第5年 |

1 |

1/15 |

76 800 |

1 152 000 |

第6题:

“资料5”中,该公司对D设备不计提折旧,可能存在的原因有:

A.该设备于2007年l2月份购人

B.该设备因大修而停止使用

C.该设备已提足折旧

D.该设备准备经营性租出

第7题:

某股份有限公司2000年12月购进并投入使用一台设备,原价为500000元,预计净残值率为5%。该公司按8年的期限计提折旧,而税法规定按10年计提折旧,折旧方法均选用平均年限法。2003年末,公司首次对该设备计提了50000元的减值准备,并预计该设备尚可使用年限为5年,预计净残值25000元,2004年起仍选用平均年限法计提折旧。则该设备2004年度账面计提的折旧额与按税法规定计提的折旧额之间的差额为 ( )元。

A.1875

B.2500

C.11875

D.12500

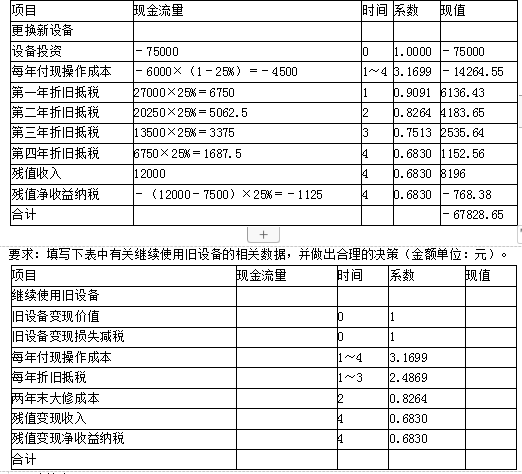

第8题:

A、12090.91

B、13818.18

C、15545.45

D、17272.73

第9题:

第10题: