1.74

1.67

1.34

0.97

第1题:

棉纺企业A企业为增值税一般纳税人,1月份发生下列业务: (1)购进纺织设备一台,不含税价款10万元,取得增值税专用发票,另支付运费500元,取得承运部门开具的运输发票; (2)从当地农民生产者购进免税棉花10吨,每吨1.4万元,收购凭证上注明价款14万元; (3)从当地某农工商供销公司(增值税一般纳税人)购进棉花30吨,每吨不含税价格1.5万元,取得增值税专用发票; (4)本月向一般纳税人销售甲型号棉布1.2万米,售价每米40元(不含税);向个体工商户销售乙型号棉布2.34万米,售价每米50元(含税)。已知:有关发票在本月均通过主管税务机关认证并申报抵扣。 要求:根据上述材料,回答下列问题。

该企业购进纺织设备及支付运费可抵扣的进项税额为( )万元。

A.1.7

B.1.452

C.36.7

D.1.7035

第2题:

某生产企业(增值税一般纳税人)2012年8月采购和销售应税货物支付运费取得相关抵扣凭证如下:1张自开票货物运输发票,运费金额10万元,装卸费1万元;1张铁路货运单。运费金额3万元,建设基金0.8万元;1张代开票货物运输发票,运费金额8万元。建设基金2万元。则该企业当期可以抵扣的进项税额为 ( )。

A.1.736万元

B.1.666万元

C.1.622万元

D.0.966万元

第3题:

某汽车厂为增值税一般纳税人,2008年5月销售豪华小轿车200辆,不含税单价82万元/辆,同时负责运输,取得运费收入0.5万元/辆;将1辆同型号的小轿车无偿赠送给奥委会;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(小轿车消费税税率为 20%,本月取得的相关发票均在本月认证并抵扣)

A.4457.14

B.4493.32

C.4459.61

D.6077.91

第4题:

第5题:

根据材料回答1~4题:

某商场为增值税一般纳税人,主要经营批发和零售业务,2011年9月有关生产经营情况如下:

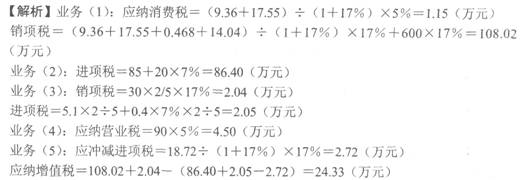

(1)珠宝首饰行采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批首饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得含税收入0.468万元,销售其他首饰取得零售收入14.04万元;销售服装取得不含税收入600万元;

(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,支付购货运费20万元、装卸费2万元、其他杂费1万元,取得运输企业开具的运费发票;从小规模纳税人生产企业购进饰品,取得普通发票,注明金额30万元;商场装修购进装饰材料,取得增值税专用发票,注明价款70万元、增值税11.9万元,支付购货运费2万元;

(3)工会购进一批纪念品,取得增值税专用发票,注明价款30万元、增值税5.1万元,支付运费0.4万元,取得运输企业开具的运费发票。该企业将其中的3/5分给职工作福利,其余的部分赠送给关系单位;

(4)出租柜台取得租金收入90万元,其中包括卫生费、治安费等6万元;

(5)由于销售业绩良好,取得供货单位返还收入18.72万元,开具普通发票。(本月取得的合规发票均在本月认证并抵扣。)

根据上述资料和税法的有关规定,回答下列问题:

根据增值税的有关规定,下列说法正确的是( )。

A.商场从供货单位取得返还收入应冲减本期进项税额

B.工会购进纪念品支付的运费均不得按7%的扣除率计算准予抵扣的进项税额

C.商场装修购进装饰材料支付的运费按7%的扣除率计算准予抵扣的进项税额

D.采购部购进商品支付的运费,依据运费、装卸费和杂费之和,按7%的扣除率计算准予抵扣的进项税额

第6题:

某生产企业(一般纳税人)2008年5月采购和销售货物支付运费取得相关抵扣凭证如下:1张自开票货物运输发票,运费金额10万元,装卸费 1万元;1张铁路货运单,运费金额3万元,建设基金0.80万元;1张代开票货物运输发票,运费金额8万元,建设基金2万元。则该企业当期可以抵扣的进项税额为( )。

A.1.666万元

B.2.666万元

C.1.622万元

D.0.966万元

第7题:

某烟厂(一般纳税人)本月购货业务如下:

(1)从农民手中收购烟叶,收购价款20万元、运费3万元,缴纳烟叶税4.4万元,并取得收购凭证和运费发票。

(2)从某生产企业购进烟丝,取得的防伪税控系统开具的增值税专用发票上注明金额15万元、税额2.55万元。

(3)从供销社(小规模纳税人)购进烟丝,取得税务机关代开的增值税专用发票上注明销售额4万元。

本期进项税合计为( )万元。

A.22.45

B.3.94

C.6.35

D.9.09

第8题:

(二)

某商场为增值税一般纳税人,主要经营批发和零售业务,2007年9月有关生产经营情况如下:

(1)珠宝首饰行采用以旧换新方式销售金银首饰,实际取得零售收入9.36万元,该批首饰市场零售价15.21万元;销售钻石首饰取得零售收入17.55万元,修理钻石饰品取得修理收入0.468万元,销售其他首饰取得零售收入14.04万元;销售服装取得不含税收入600万元。

(2)采购部购进商品取得增值税专用发票,发票注明价款500万元、增值税85万元,支付购货运费20万元、装卸费2万元、其他杂费1万元,取得运输企业开具的运费发票;从小规模纳税人生产企业购进饰品,取得普通发票,注明金额30万元;商场装修购进装饰材料,取得增值税专用发票,注明价款70万元、增值税11.9万元,支付购货运费2万元。

(3)工会购进一批纪念品,取得增值税专用发票,注明价款30万元、增值税5.1万元,支付运费0.4万元,取得运输企业开具的运费发票。该企业将其中的3/5分给职工作福利,其余的部分赠送给关系单位。

(4)出租柜台取得租金收入90万元,其中包括卫生费、治安费等6万元。

(5)由于销售业绩良好,取得供货单位返还收入18.72万元,开具普通发票。

本月取得的合规发票均在本月认证并抵扣。(2008年)

根据上述资料和税法的有关规定,回答下列问题:

75.根据增值税的有关规定,下列说法正确的是( )。

A.商场从供货单位取得返还收入应冲减本期进项税额

B.工会购进纪念品支付的运费均不得按7%的扣除率计算准予抵扣的进项税额

C.商场装修购进装饰材料支付的运费按7%的扣除率计算准予抵扣的进项税额

D.采购部购进商品支付的运费,依据运费、装卸费和杂费之和,按7%的扣除率计算准予抵扣的进项税额

第9题:

第10题: