有利于保持最佳的资本结构

有利于投资者安排收入与支出

体现风险投资与风险收益的对等

有助于降低再投资的资本成本

第1题:

第2题:

第3题:

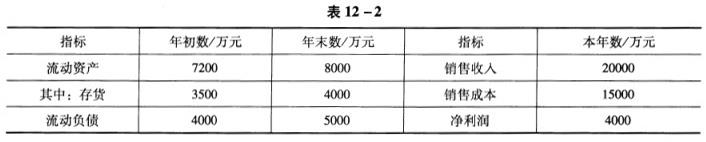

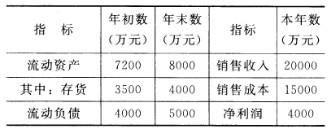

某公司2008年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。2009年该公司的投资计划所需资金为5000万元。

2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第4题:

第5题:

第6题:

第7题:

第8题:

(五)

某公司2008年度有关财务资料如下:

指标

年初数

(万元)

年末数

(万元)

指标

本年数

(万元)

流动资产

7200

8000

销售收入

20000

其中:存货

3500

4000

销售成本

15000

流动负债

4000

5000

净利润

4000

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。

97.2008年该公司的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%

第9题:

第10题: