对

错

第1题:

A.全年售出货物成本×全年平均库存价值

B.全年平均库存价值/全年售出货物成本

C.全年售出货物成本/全年平均库存价值

D.全年售出货物成本+全年平均库存价值

第2题:

A.售出货物的成本和总边际成本、负债、金融运作和增长能力、净价值、销售和营销成本

B.售出货物的成本和总边际成本、负债、金融运作和增长能力、净价值、按业务门类和产品线的净收入

C.售出货物的成本和总边际成本、负债、金融运作和增长能力、净价值、研究与开发成本

D.售出货物的成本和总边际成本、负债、金融运作和增长能力、新的或期望中的投资、按业务门类和产品线的净收入

第3题:

实行数量折扣的经济进货批量模式所应考虑的成本因素是( )。

A.进货费用和储存成本

B.进货成本和储存成本

C.进价成本和储存成本

D.进货费用、储存成本和缺货成本

第4题:

库存周转次数等于()

第5题:

第6题:

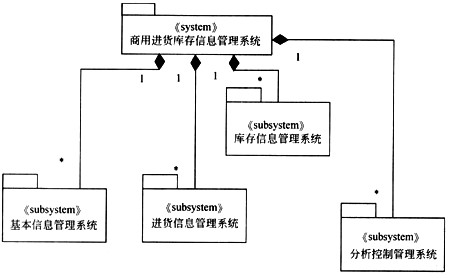

阅读下列说明和图,回答问题1至问题3,将解答写在答卷的对应栏内。

【说明】

“进货库存信息管理系统”是ERP系统中一个重要的子系统,下面是该系统的一个简化了的主结构功能图。

其中一些各系统功能描述如下:

[进货信息管理系统]

①进货单据建立文件维护管理工作。

②进货查询统计管理工作。

③进货过账工作。

在进货管理系统中,要处理“成本计算和费用摊消” 的问题。处理方式如下所述。

进口货物的成本计算:

(1)先算出本次进货货物的原币总成本金额。

(2)再依照当时原币(如:美金US$,英镑、港币HK$等)的汇率乘以本次进货原币总成本金额,算出本次进货台币总成本金额。

(3)再计算出本次进货所产生的全部费用总金额(包含:关税、报关费、运费、其他费用等费用)。

(4)将“本次进货台币总成本金额”加上“全部费用总金额”算出本次实际的“总成本金额”。

(5)再利用下述公式算出各单项货物的“单项货物的成本金额”。

(6)最后一个步骤,再将“单项货物的成本金额”除以单项货物本次进货的数量,即可算出“单一货物本次进货实际的成本金额”。

【问题1】

将此“进口货物的成本计算方式”利用UML的类图米设计结构,要求使用到抽象和继承。写出类1和类2名称(中文、英文皆可,但要说明其主要功能)

【问题2】

说明类图都包括什么。

【问题3】

解释依赖与泛化,请举例。

第7题:

个别计价法便于逐笔结转发出存货成本,计算比较正确,且工作量较小,尤其适用于进货批次少,能分清发货批次的品种。( )

此题为判断题(对,错)。

第8题:

个别计价法便于逐笔结转发出存货成本,计算比较正确,且工作量较小,尤其适用于进货批次少。能分清发货批次的品种。( )

第9题:

第10题:

运输信息系统可以提供的信息()。