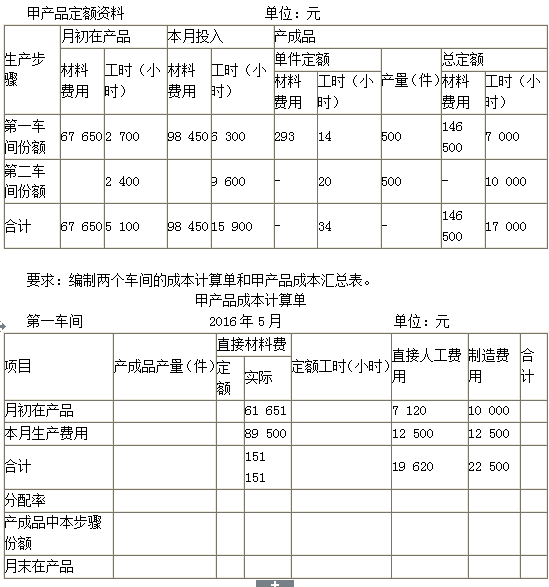

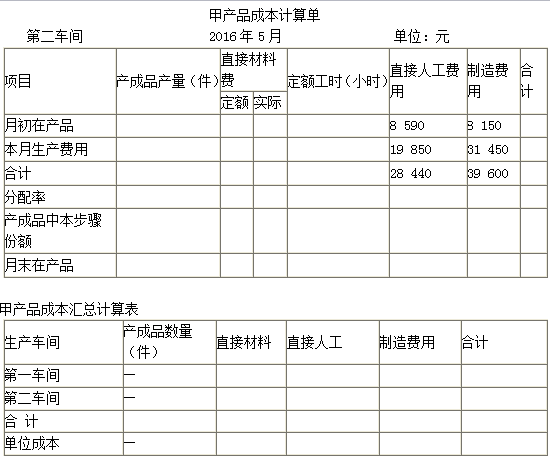

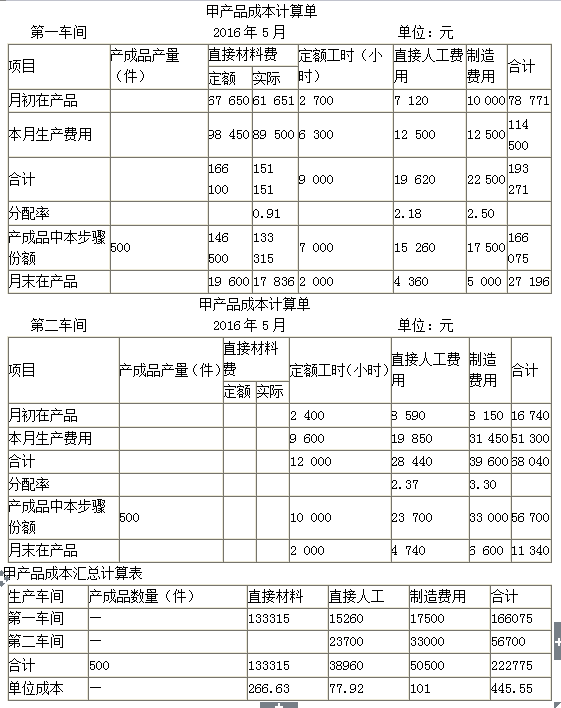

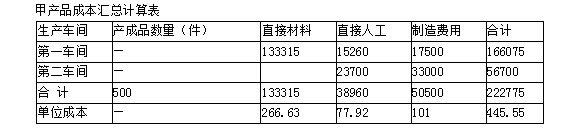

9745

8753

7520

8800

第1题:

A、9745元

B、8753元

C、7520元

D、8800元

第2题:

第3题:

A.66000元

B.60000元

C.58000元

D.50000元

第4题:

第5题:

第6题:

第7题:

第8题:

某企业产成品实有数量80台,每台实际成本94元,该产品的材料费与工资、其他费用的比例为70:30,根据目前有关资料,材料费用综合调整系数为1.20,工资、其他费用综合调整系数为1.08。该产品的评估值应接近于( )。

A.9745元

B.8753元

C.7520元

D.8800元

第9题:

第10题: