$0

$50 000

$100 000

$150 000

第1题:

甲公司于2008年4月1日从证券市场购入A公司股票60 000股,划分为交易性金融资产,每股买价7元(其中包括已宣告发放尚未领取的现金股利1元),另外支付印花税及佣金8 000元。2008年年底,甲公司持有的该股票的市价总额(公允价值)为400 000元。2009年3月12日,甲公司决定出售全部A公司股票,收入现金450 000元。甲公司出售该项金融资产时应确认的投资收益为( )元。

A.30 000

B.60 000

C.85 000

D.90 000

第2题:

2009年5月13日,甲公司支付价款1 060 000元从二级市场购入乙公司发行的股票100 000股,每股价格10.60元(含已宣告但尚未发放的现金股利0.60元),另支付交易费用1 000元。甲公司将持有的乙公司股权划分为交易性金融资产。甲公司取得乙公司股票时应作的会计处理是( )。

A.借:交易性金融资产-成本 1 000 000 应收股利 60 000 投资收益 1 000 贷:银行存款 1 061

B.借:交易性金融资产-成本 1 060 000 投资收益 1 000 贷:银行存款 1 061 000

C.借:交易性金融资产-成本 1 001 000 应收股利 60 000 贷:银行存款 1 061 000

D.借:交易性金融资产-成本 1 061 000 贷:银行存款 1 061 000

第3题:

2011年3月至5月,甲上市公司发生的交易性金融资产业务如下: (1)3月2日,购入A上市公司股票100万股,每股6元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。 (2)3月31日,该股票在证券交易所的收盘价格为每股5.70元。 (3)4月30日,该股票在证券交易所的收盘价格为每股6.10元。 (4)5月10日,将所持有的该股票全部出售,所得价款625万元,已存入银行。假定不考虑相关税费。 购入该交易性金融资产的成本为( )元。 A.6 040 000 B.6 000 000 C.6 020 000 D.6 980 000

第4题:

某企业集团内部甲公司 ( 母公司 ) 将 1 , 000 件单价为 100 元的商品出售给子公司乙公司,该商品的生产成本为每件 80 元,在年内乙公司将该商品全部按每件 150 元出售给集团外企业丁公司,在合并工作底稿中,甲公司编制的抵销分录为: ( )

A. 借:产品销售收入 100 , 000 B. 借:产品销售收入 80 , 000

贷:产品销售成本 100 , 000 贷:产品销售成本 80 , 000

C. 借:产品销售成本 100 , 000 D. 借:产品销售成本 80 , 000

贷:存货 100 , 000 贷: 存货 80 , 000

A

借:产品销售收入 100 , 000

贷:产品销售成本 100 , 000

第5题:

某公司于2008年3月5日从证券市场购入甲公司股票150000股,每股价格为11元。3月31日,甲公司股票收盘价格为12元,该公司决定继续持有,但持有时间不超过半年。2008年3月31日该公司正确的会计处理是( )。

A.借:应收股利150 000 贷:投资收益150 000

B.借:交易性金融资产——公允价值变动150 000 贷:公允价值变动损益150 000

C.借:交易性金融资产——公允价值变动150 000 贷:投资收益150 000

D.不需要做任何会计处理

第6题:

某公司于2008年3月5日从证券市场购入甲公司股票150 000股,每股价格为11元。3月31日,甲公司股票收盘价格为12,该公司决定继续持有,但持有时间不超过半年。2008年3月31日该公司正确的会计处理是( )。

A.借:应收股利 150 000 贷:投资收益 150 000

B.借:交易性金融资产——公允价值变动 150 000 贷:公允价值变动损益 150 000

C.借:交易性金融资产——公允价值变动 150 000 贷:投资收益 150 000

D.不需要做任何会计处理

第7题:

广州某公司于2012年1月18日从二级证券市场购入A公司股票20 000股,每股市价10元。另支付相关交易费用4 000元。2011年4月28日出售了该股票,每股售价为12元,另支付相关交易费用为6 000元。相关会计分录正确的是( )。

A. 企业购买交易性金融资产 借:交易性金融资产一成本 200 000 投资收益 4 000 贷:银行存款 204 000

B. 企业购买交易性金融资产 借:交易性金融资产一成本 204 000 贷:银行存款 204 000

C. 出售交易性金融资产 借:银行存款 234 000 贷:交易性金融资产——成本 200 000 投资收益 34 000

D. 出售交易性金融资产 借:银行存款 240 000 贷:交易性金融资产——成本 200 000 投资收益 40 000

第8题:

2011年7月5 日,甲公司出售该股票时应做的会计分录包括( )。

A.借:银行存款2 600 000

交易性金融资产——公允价值变动 150 000

贷:交易性金融资产——成本2 400 000

投资收益350 000

B.借:投资收益150 000

贷:公允价值变动损益150 000

C.借:其他货币资金——存出投资款2 600 000

贷:交易性金融资产——成本2 400 000

——公允价值变动150 000

投资收益50 000

D.借:公允价值变动损益150 000

贷:投资收益150 000

第9题:

某企业2007年5月1日购买A公司股票1 000股,每股价格10元,另支付相关费用200元;5月10日又购入A公司股票1 000股,每股价格12元,另支付相关费用240元,均划分为交易性金融资产。该企业6月10日将该股票全部予以转让,取得转让价款25 000元,则企业通过该交易性金融资产影响的“投资收益”科目金额为( )元。

A.6 000

B.3 000

C.2 560

D.2 000

取得的投资收益=(25 000-10 000-12 000)-200-240=2 560(元)

第10题:

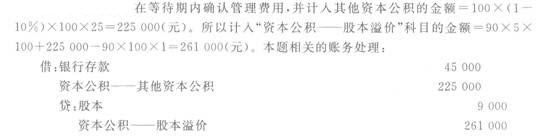

X公司为上市公司。2009年1月1日,X公司向其100名管理人员每人授予100份股票期权,这些职员从2009年1月1日起在公司连续服务3年,即可以每股5元购买100股X公司股票。X公司估计该期权在授予日的公允价值为25元。至2011年12月31日100名管理人员的离开比例为10%。假设剩余90名职员在2012年12月31日全部行权,x公司股票面值为1元。则2012年12月31日行权时计入“资本公积——股本溢价”科目的金额为( )元。

A.9 000

B.45 000

C.261 000

D.225 000