第1题:

2008年5月,某酒厂生产粮食白酒100吨全部用于销售,当月取得不含税销售额480万元,同时收取品牌使用费20万元;当期月初库存外购粮食酒精余额90万元,当月购进粮食酒精110万元,月末库存外购粮食酒精20万元。该厂当月应纳消费税( )万元。

A.55.52

B.96.00

C.99.42

D.109.42

第2题:

第3题:

A.108

B.109.86

C.109.45

D.109.98

第4题:

第5题:

第6题:

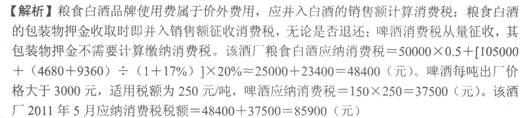

某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒。2011年1月“主营业务收入”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;销售啤酒150吨,每吨不含税售价3100元。在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金9360元,销售啤酒收取包装物押金1170元。2011年12月,该酒厂将销售粮食白酒的包装物押金中的3510元返还给购货方,其余包装物押金不再返还。该酒厂2011年5月应纳消费税税额( )元。

A.86240

B.82250

C.85900

D.96920

第7题:

第8题:

某酒厂为增值税一般纳税人,主要生产粮食白酒和甲类啤酒。2009年“主营业务收人”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;销售甲类啤酒150吨,每吨不含税售价3200元。在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元,销售啤酒每吨收取包装物租金234元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金9360元,销售啤酒收取包装物押金1170元。2009年12月,该酒厂将销售粮食白酒的包装物押金中的3510元返还给购货方,其余包装物押金不再返还。该酒厂2009年应纳消费税税额( )元。

A.86250

B.92250

C.85900

D.96920

第9题:

第10题: