(2005年)A股份有限公司(以下简称A公司)是从事化工产品生产经营的大型上市企业。2004年9月,为了取得原材料供应的主动权,A公司董事会决定收购其主要原材料供应商B股份有限公司(以下简称B公司)的全部股权,并聘请某证券公司作为并购顾问。有关资料如下:

1.并购及融资预案

(1)并购计划

B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投资7.8亿元对其设备进行改造,2007年底完成。

(2)融资计划

A公司并购及并购后所需投资总额为20亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入20亿元贷款,年利率5%,贷款期限为1年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股5元价格配发普通股4亿股,筹集20亿元。

丙方案:按照面值发行3年期可转换公司债券20亿元(共200万张,每张面值1 000元),票面利率为2.5%,每年年末付息。预计在2008年初按照每张债券转换为200股的比例全部转换为A公司的普通股。

2.其他相关资料

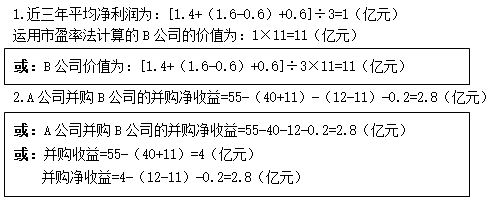

(1)B公司在2002年、2003年和2004年的净利润分别为l.4亿元、1.6亿元和0.6亿元。其中2003年净利润中包括处置闲置设备的净收益0.6亿元。B公司所在行业比较合理的市盈率指标为11。经评估确认,A公司并购B公司后的公司总价值将达55亿元。并购B公司前,A公司价值为40亿元,发行在外的普通股股数为6亿股。

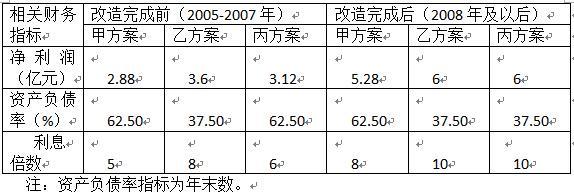

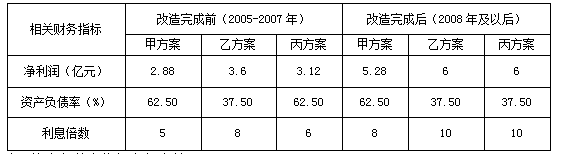

(2)A公司并购B公司后各年相关财务指标预测值如下:

注:资产负债率指标为年末数。

(3)贷款银行要求A公司并购B公司后,A公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在A公司特别股东大会上,绝大多数股东支持并购B公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后A公司每股收益不低于0.45元。

要求:

1.根据B公司近三年盈利的算术平均数,运用市盈率法计算B公司的价值。

2.计算A公司并购B公司的并购净收益,并从财务角度分析该项并购的可行性。

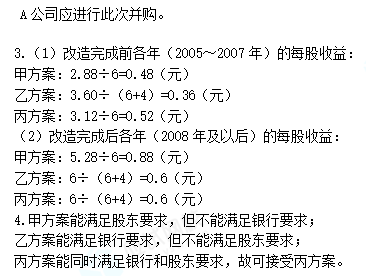

3.计算A公司并购B公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008年及以后)的每股收益(元)。

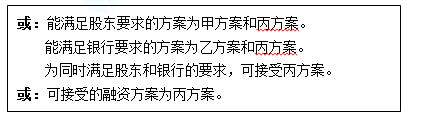

4.分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。